2022年上半期、2,000ドル以上の発売価格を基準にしたプレミアムテレビの価格競争がますます激しくなっている。 7月に予定されたアマゾンのプライムデー行事がテレビ価格にどのような影響を及ぼすかも関心な事だ。

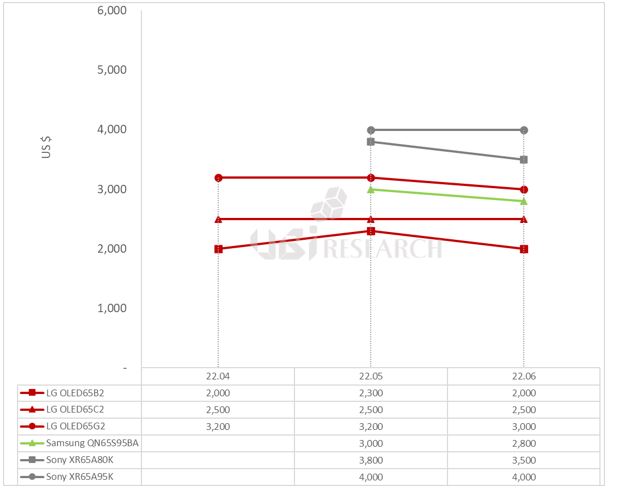

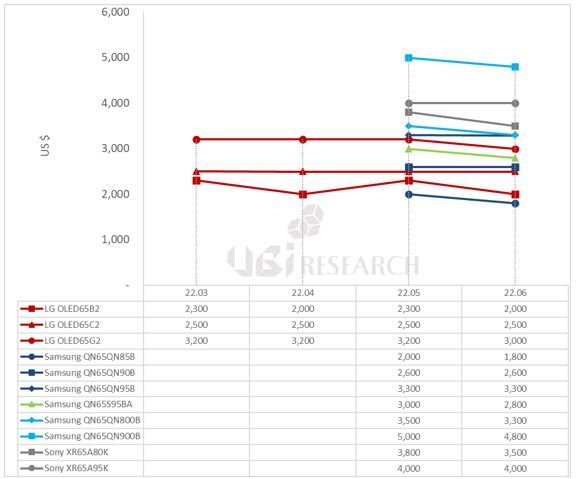

まず、2022年6月までに65インチ基準で2022年型OLEDテレビの価格を分析した。 Bestbuy.comの販売価格を基準とし、SonyのQD-OLEDテレビは公式ホームページの販売価格を基準とした。

3月に発売されたLG電子のWOLEDテレビB2とC2、G2の発売価格はそれぞれ2,300ドルと2,500ドル、3,200ドルで、サムスン電子のQD-OLEDテレビであるS95Bの発売価格は3,000ドルだった。 SonyのWOLEDテレビであるA80Kの発売価格は3,800ドル、QD-OLEDテレビであるA95Kは4,000ドルだった。

6月に入ってLG電子のG2モデル価格が200ドル下落し、シリーズ別にそれぞれ500ドルの価格差を形成し、サムスン電子のS95BモデルはLG電子のハイエンドモデルであるG2より200ドル低い価格差を維持し続けている。 SonyはWOLEDテレビであるA80Kの価格を300ドル引き下げた一方、QD-OLEDテレビA95Kの価格は維持した。

価格的にサムスン電子のS95BとLG電子のハイエンドOLEDテレビであるG2が競争している点と、SonyがWOLEDテレビよりQD-OLEDテレビの価格帯を高く設定しているという点が特徴だ。

各セットメーカーのOLEDテレビとサムスン電子のmini LED技術が適用されたNeo QLEDテレビの価格競争も激しいだ。

6月基準でサムスン電子の4K Neo QLEDテレビであるQN85BとQN90B、QN95Bの価格はそれぞれ1,800ドルと2,600ドル、3,300ドルであり、8K Neo QLEDテレビであるQN800BとQN900Bは3,300ドルと4,800ドルだった。

価格的側面でサムスン電子の4K Neo QLEDテレビシリーズとLG電子の4K OLEDテレビシリーズの価格が似たように形成されており、サムスン電子の全体テレビシリーズの中ではQD-OLEDテレビが4K Neo QLEDと8K Neo QLEDの間に位置していることが確認できる。 画質で高い評価を受けているSonyのOLEDテレビシリーズは、サムスン電子の8K Neo QLEDテレビシリーズと価格競争を繰り広げている。

今年はこのような価格基調が引き続き維持されるものと見られるが、下半期のアマゾンプライム行事やカタールワールドカップ期間にともなう攻撃的なマーケティングが変数になるものと予想される。 また、来年発売されるものと予想されるmicro lens array技術が適用されたLG電子のOLEDテレビが今後プレミアムテレビ市場にどのような影響力を及ぼすかも注目しなければならないものと見られる。

2023 OLED 発光材料 レポート

2023 OLED 発光材料 レポート