OLEDも供給過剰の懸念…”中国工場の規模、韓国の2倍” (Yonhapnews)

OLEDも供給過剰の懸念…”中国工場の規模、韓国の2倍” (Yonhapnews)

(記事全文: https://www.yna.co.kr/view/AKR20190419148900003?input=1195m)

LCDパネルに続きOLEDパネルでも供給過剰が現実のものになりかねないという見込みが出た。

韓国企業は中国が主導権を握ったLCDの代わりにOLEDを新しい『キャッシュカウ(cash cow)』に成長させるという計画で懸念が高まっている。

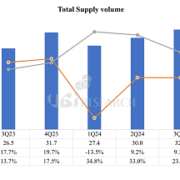

21日ハナ金融経営研究所が最近発刊した報告書によると、中国が現在建設中のOLEDパネル工場は月41万9千枚規模で、韓国の増設規模である月22万5千枚の約2倍に達する。

報告書はその中LCDパネル市場で1位を占めている中国BOE(京東方)が増設する規模が14万4千枚に達するものと見られる。 このほかCSOT、Visionox、TCLなど中国パネルメーカーも先を争って大規模な増設に乗り出している。

国内メーカーの中ではLGディスプレーが中国広州月万枚規模工場の稼動を控えていて、坡州(パジュ)にも総月4万5千枚規模の増設があるものと予想される。

三星ディスプレーが忠清南道湯井に建設することになるOLED工場も月9万枚規模に上るものと業界は見込んでいる。

これに対しイ·ジュワン研究委員は”韓国と中国のOLED増設速度が需要増加速度よりはるかに速く、供給過剰が深刻化する懸念が高い”と予想した。

ギャラクシー·フォールドの不良問題:”画面保護膜”なぜ必要なのか (Yonhapnews)

(記事全文: https://www.yna.co.kr/view/AKR20190421010700017?input=1195m)

三星電子の初のフォルダーブルフォンが発売開始前に画面の欠陥議論に巻き込まれた。 三星電子は初期ユーザーが画面の保護フィルムと誤解しかねない”画面の保護膜”を除去したためだと説明する。

<三星電子ギャラクシーフォールド[三星電子提供]>

21日業界によると、既存のスマートフォンはOLEDディスプレーパネルの上に強化ガラス素材のカバーウインドウを付着してディスプレイを保護する。

OLEDパネル自体はビニールのように非常に薄く,外部の衝撃に弱い。 フォルダーブルフォンに入るPOLED(プラスチックOLED)はスクラッチにさらに脆弱だ。 しかし折れない素材のガラスを覆うことができずプラスチック素材のフィルムを貼って締め切る。

三星ディスプレー副社長出身のキム・ハクソンUNIST教授は”既存に私たちが知っている画面保護フィルムはスクラッチを防ぐ付加製品だが、フレキシブルディスプレーに使われる保護フィルムは非常に重要なディスプレー必須部品”とし”柔軟に衝撃に強いフィルムを開発するために長時間がかかった”と説明した。 ソガン大電子工学科のチョン・オクヒョン教授も”POLEDから保護フィルムを取り外したというのはディスプレー部品そのものを修理したも同然だ”と語った。

OLEDは有機物として光を放つが、特性上酸素や水分成分に大変脆弱だ。 画面の保護膜を剥がす過程で強い圧力を受ければ,薄いパネル自体が壊れ、空いた空間に水分が入いて画面そのものが混乱する現象が発生する恐れがある。

プラスチックはガラスより硬度が弱くて表面に傷がつきやすい。

Bloomberg、The Vergeなどレビュー用ギャラクシーフォードを受領したメディアは画面の欠陥のほかにもこの保護膜が凹んだり傷やすいことを指摘する。 あるレビューアは”爪で画面をたっぷり叩いたが,恒久的な跡が残っている”と明らかにしたりもした。

保護膜とディスプレーの間に隙間があるため埃などが入りやすく、このため保護膜を剥がしたくなるという指摘も出ている。 あるレビューアは画面の保護膜とベゼルの間隔を示す写真を提示しこれが切り離しても良いという誤解を招きかねないことを示唆したりもした。

このため三星電子は画面保護膜が”交代用”だと説明する。 既存のガラスよりスクラッチなど破損の可能性が高いのでその都度入れ替えられるようにしたというのだ。 ただ、ユーザーが直接交代してはならずサービスセンターを経なければならない。

専門家らはこのような注意事項が発売前に消費者に十分に告知されなければならず、初期使用者たちも1世代製品を使用には基本注意事項を守る必要があると指摘する。

チョン教授は”サムスン電子は画面の保護膜に対するお知らせが足りなかったようだ。 正式発売では事前告知を強化しなければならない”、”重さが一般スマートフォン比100gほど増えただけに、同じ位置で落としたときさらに破損する恐れがある。 この部分はユーザーも注意しなければならない”と指摘した。

キム教授は”フィルム自体がプラスチック素材なので保護フィルムが付着していてもガラスと違って尖った針のようなものに露出すれば破れたし裂ける恐れがある”とし”実際販売するときにはこうした注意事項がきちんと案内されなければならない”と述べた。

このほかにも専門家らは”内側に折り曲げる方式のフォルダーブルフォンは内側に、外側に折る方式のフォルダーブッフォンは外側にだけ畳むべきだ”とアドバイスする。 OLEDディスプレーは圧縮には強いが,増やせば切れてしまうからだ。

SK、OLED事業への投資をするのか…素材部分を育てる (etoday)

(記事全文: http://www.etoday.co.kr/news/section/newsview.php?idxno=1747027)

SK(株)がOLED素材事業への投資を検討している。 OLED市場が急成長したことによってOLED素材産業も一緒に拡大したことによるものと見られる。

18日SK(株)が証券会社のアナリストを対象に企業説明会(IR)を進行した中長期経営計画資料によると、SK(株)は素材事業の拡張のためにOLED素材投資も検討しているという。

SK(株)は素材事業に対し,従来の素材プラットフォームを活用して高成長領域を拡大するという中長期戦略を立てた。

OLED素材の場合従来のSKトリケムの電球体(Precursor)など保有技術を連携させ自社技術を開発すると同時に投資も検討する方針だ。

業界ではSK(株)が投資型持株会社であるだけに,投資を通じて事業拡大に乗り出すこともできると見込んでいる。

パートナー社の協力および技術保有会社への投資を通じて故進入障壁素材市場を進入するという計画を立てたバッテリーの素材の場合2700億ウォンを投入し、関連会社の株式を買収する方式で市場に早いテンポで進入した。

先立ってSK(株)は昨年11月2次電池必須の部品である銅箔(Copper Foil)を製造する中国1位のWason社に持分を買収している。

SK(株)がOLED市場に関心を示しているのは,OLED市場が成長の勢いが激しいからだ。

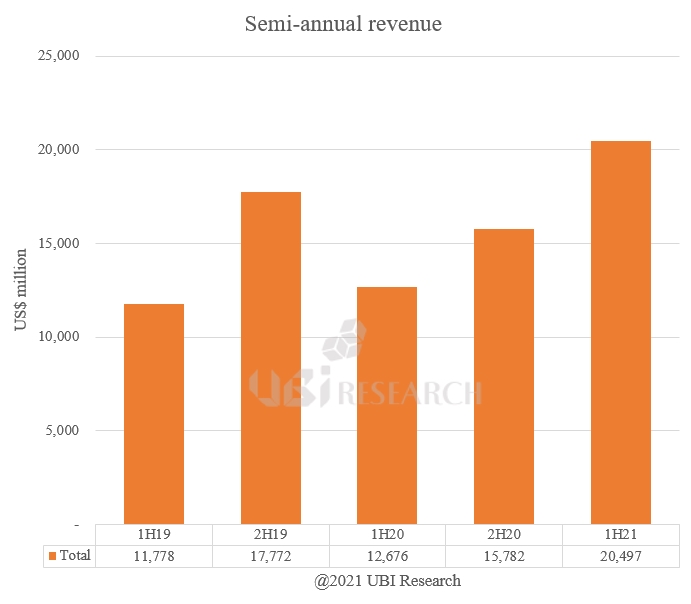

市場調査会社のUBI Researchによると、昨年OLEDディスプレー市場規模は283億1300万ドル(約31兆9568億ウォン)で前年比7.1%増加したものと集計されており、今年323億ドル(約36兆4570億ウォン)へと成長するものと見られる。

来る2023年には595億ドル(約67兆1636億ウォン)まで規模を育てていくものと予想される。

これを受けSK(株)のほかにも多くのメーカーがOLED素材部門に力を入れている。 LG化学は今月初めアメリカのデュポンから次世代ディスプレーの中核プラットフォームであるSoluble OLEDの材料技術を買収して関連事業を強化した。

DoosanもOLEDなど素材事業を強化するため事業部門分割を通じて会社を新設した。

一方、SK(株)関係者は”中長期的な計画であり,まだOLED素材に投資する具体的な計画はない”と説明した。

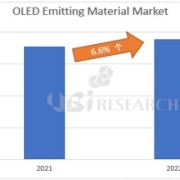

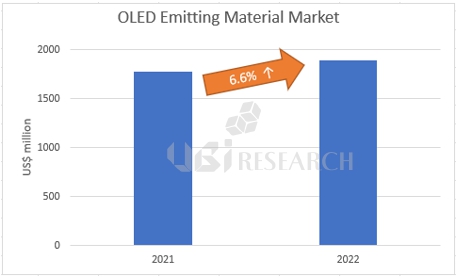

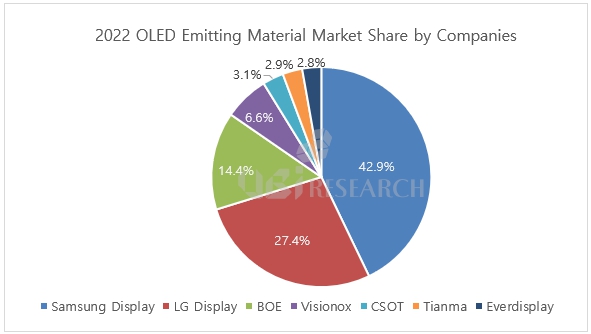

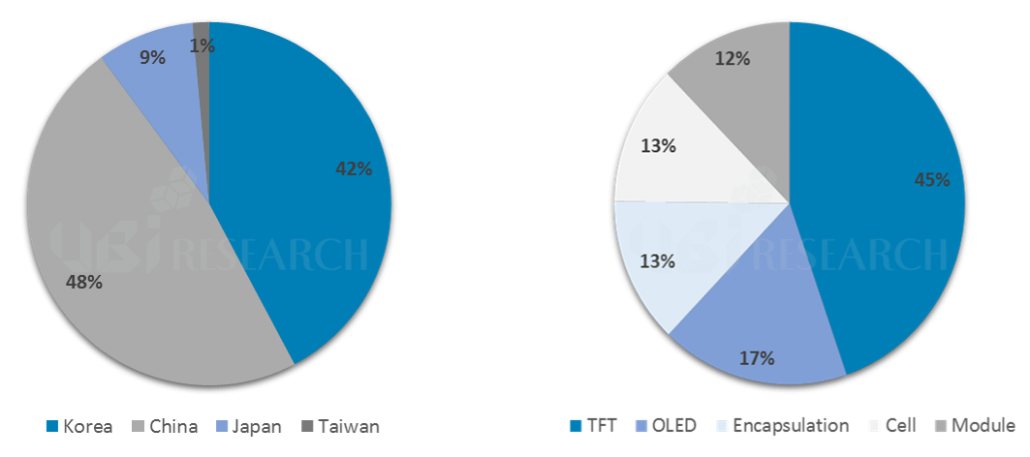

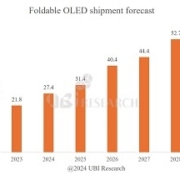

AMOLED Emitting Material Market Track Sample

AMOLED Emitting Material Market Track Sample

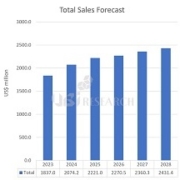

UBIリサーチホームページ

UBIリサーチホームページ