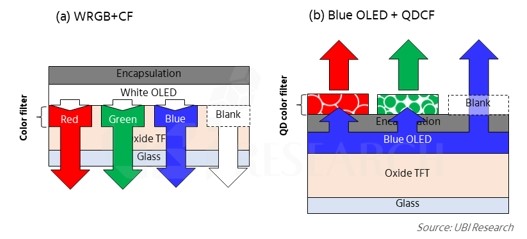

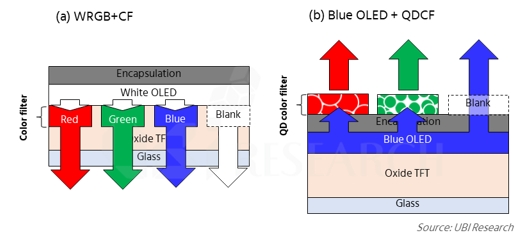

QD-OLEDに対応するためには、今後のWRGB OLEDの変化は?

2022年、サムスンディスプレイのQD-OLEDが本格的にテレビとモニターに適用する始め、これまで大型OLED市場を主導していたLGディスプレイのWRGB OLEDに対する技術的変化が感知されている。

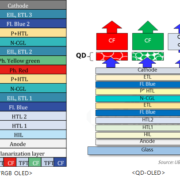

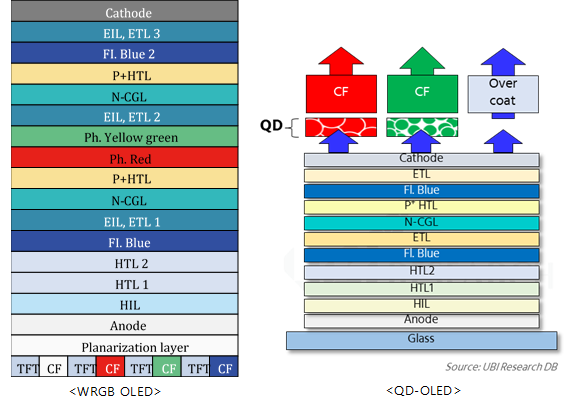

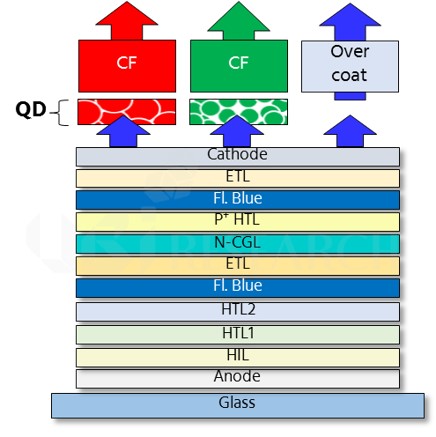

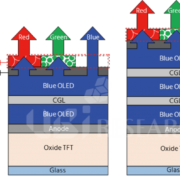

LGディスプレイのWRGB OLEDは2021年末までに坡州でblue 2階とred+yellow green 1階でなっているWBC構造が、広州ではblue2階とred+green+yellow green1階でなっているWBE構造が生産された。 WBE構造のblueには重水素置換技術が適用された。

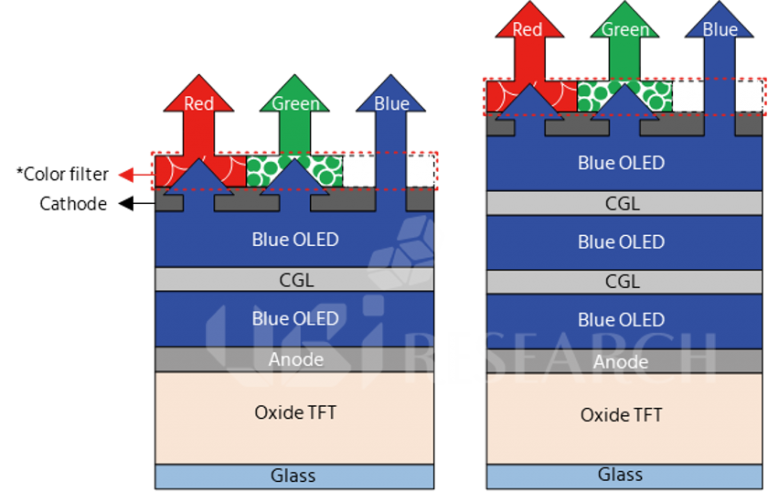

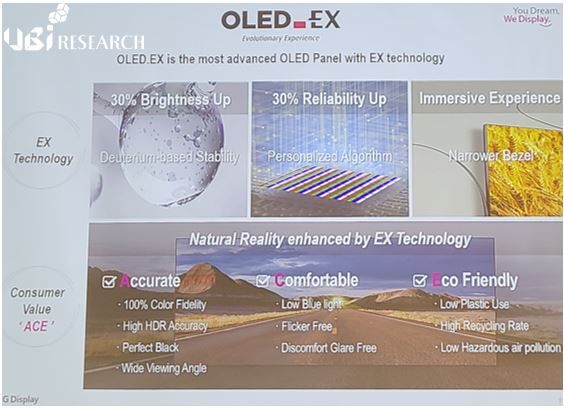

2022年からLGディスプレイはPajuラインでWBC構造のパネル生産を中断し、広州で生産されているWBE構造のgreenに重水素置換技術を適用した”OLED.EX”パネルを生産している。

<2022 OLED Korea ConferenceでLGディスプレイが発表したOLED.EXの写真>

SID 2022でLGディスプレイはmicro lens array技術が適用された大型OLEDパネルを展示した。 Micro lens array技術はサムスン電子の「Galaxy S Ultra」シリーズに適用され注目された技術で、大型OLEDでは初めて適用される技術だ。

LGディスプレイはmicro lens array技術を適用し、従来より20%の輝度向上を期待していると知られた。 Micro lens array技術が適用されるパネルは今年下半期から坡州で生産が予想される。

最後に、最近LGディスプレイはWRGB OLEDにyellow greenをなくした構造を開発中だと知られた。 Yellow greenをなくすことで、材料費と工程費を節約でき、一部色再現率の向上も期待される。

QD-OLEDに対抗するためのLGディスプレイのWRGB OLEDがどのように進化するか、成り行きが注目される。

<LGディスプレイがSID 2022で展示したmicro lens array技術が適用されたOLEDパネル>