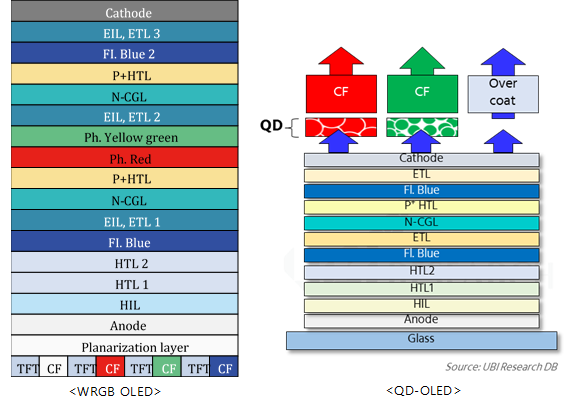

サムスンディスプレイ研究所はOLEDに続く次世代のディスプレイとしてQNED開発に拍車をかけている。

サムスンディスプレイがQNEDを大型ディスプレイ事業の一環として開発している理由は、サムスンディスプレイの最大の顧客であるサムスン電子が満足できる画質を出す、唯一のディスプレイであるからである。

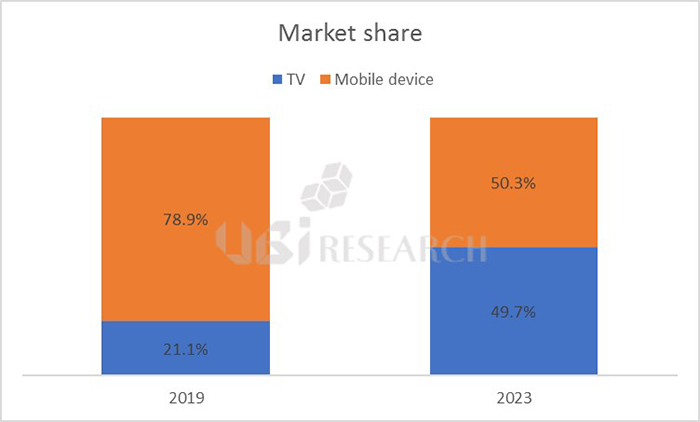

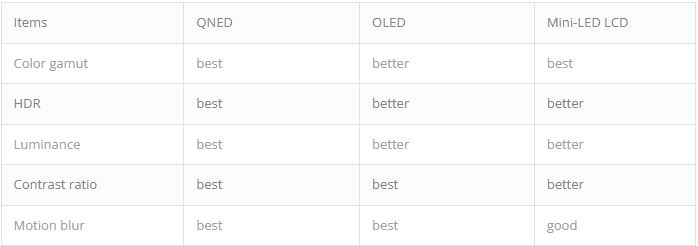

世界のTV市場シェア1位のサムスン電子のTV事業の方向は、QDを使用して色再現率をOLEDより良くし、高い輝度として明るい画面で階調特性が優れたHDR性能を最大化することができるディスプレイを使用して、最高レベルのTVを顧客に提供するものである。

これらのサムスン電子のニーズを唯一満足させることができるディスプレイがまさにQNEDある。

QNEDは自発光ディスプレイであり、QDを使用するため、色再現率とHDR、輝度、コントラスト比、motion blurなどのすべての特性などが最も良い、サムスン電子で期待している製品である。

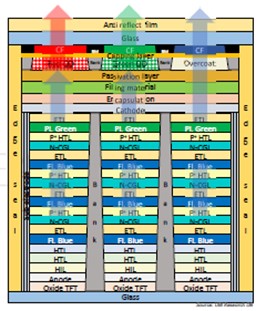

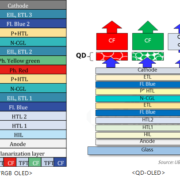

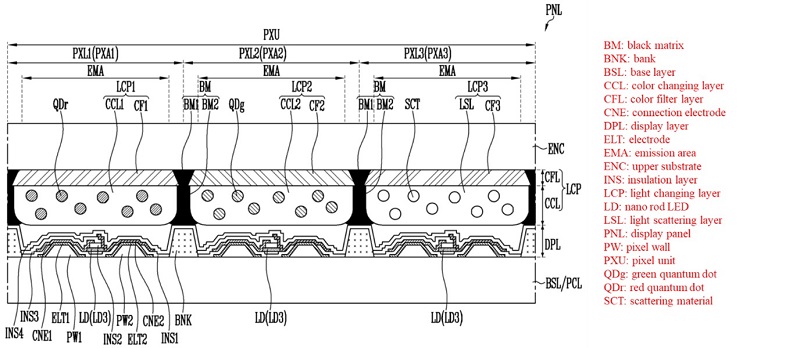

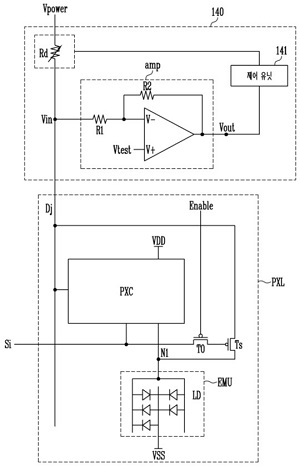

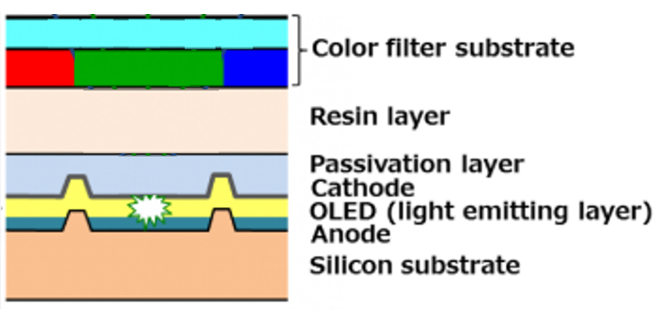

QNEDが最高の特性を持つディスプレイであることは構造として確認することができる。QNEDは大型OLEDで使用される3T1CのTFT構造上にnano-rod LEDがある画素層、その上部にQDとCF(color filter)で構成されている色変換層で構成されている。

OLEDは画素に信号を伝達するための電極(陰電極、陽電極)と配線が発光材料の上下部に位置しているが、QNEDは信号伝達電極(画素電極)と配線がすべて同じ平面に位置している。QNEDは画素電極に加えて、出光効率を高めるための反射電極が追加で存在する。Nano-rod LEDを整列するための整列電極は画素電極が兼ねている。

< QNED断面構造>

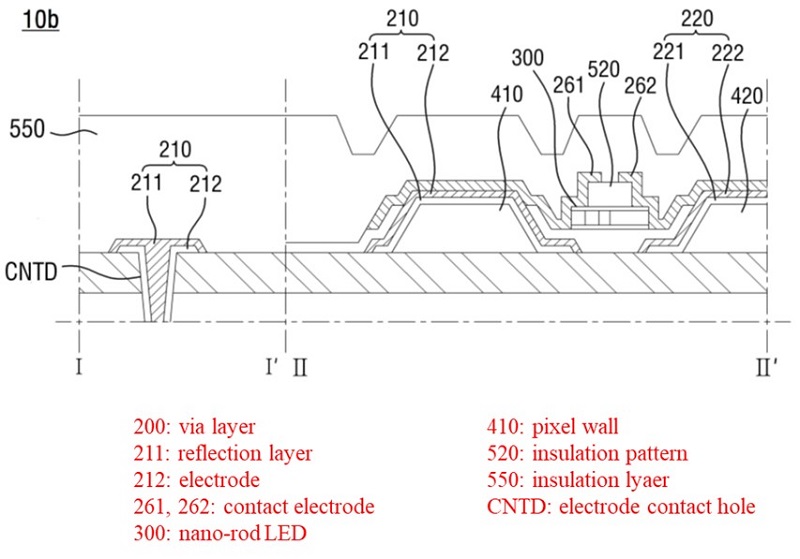

< QNED画素部の構造>

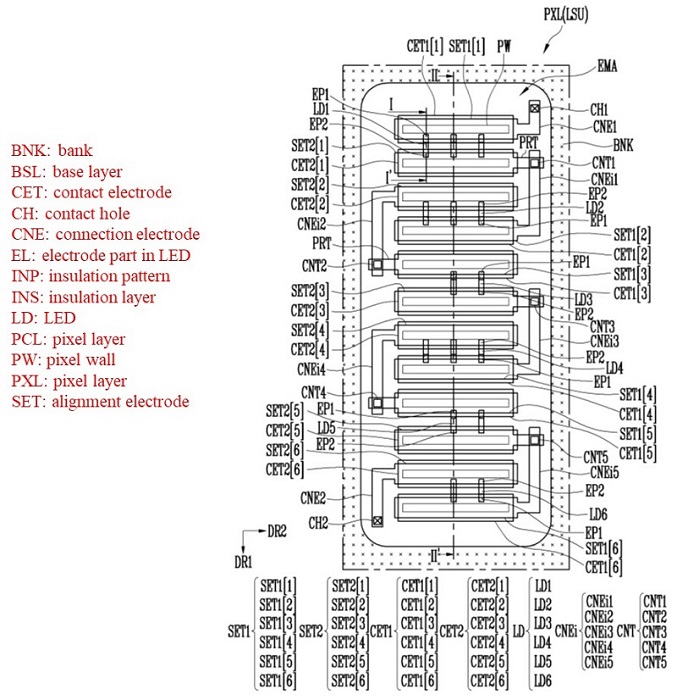

< QNED画素平面構造>

QNED画素の平面構造をみると、1つの画素内には多数の画素電極が直列に接続されており、画素電極の間にnano-rod LEDが配置されている。画素電極は絶縁材料で形成されている隔壁(PW)上にあり、各画素はバンク(BNK)によって囲まれて領域が区分されている。

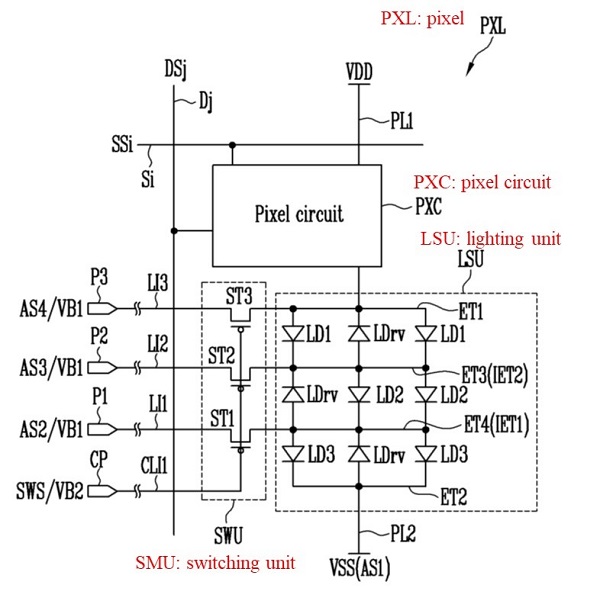

QNEDのコア技術は駆動技術とセンシング技術である。

駆動技術には、nano-rod LEDを整列するための駆動技術とnano-rod LED数偏差があることができる画素を均一に制御することができる駆動技術がある。整列回路には、画素ごとにスイッチング素子があり、スイッチング素子で整列信号を画素に印加する。各画素にどの整列信号を与えるかによって、nano-rod LEDの整列状態が決定される。

<整列駆動回路>

<整列状態確認用センシングトランジスタ>

最後に、重要な駆動技術は、画素ごとのnano-rod LEDの数が違っても、全画面に均一な輝度がでるように画素ごとに電流を供給する技術である。センシングトランジスタから読み取ったデータに基づいて、各画素を制御する方式である。

【QNED技術の完成度の分析レポート]には、パネル上にあるnano-rod LED整列状態を確認できるセンシングトランジスタとセンシング配線、センシングシグナルが詳しく紹介されている。

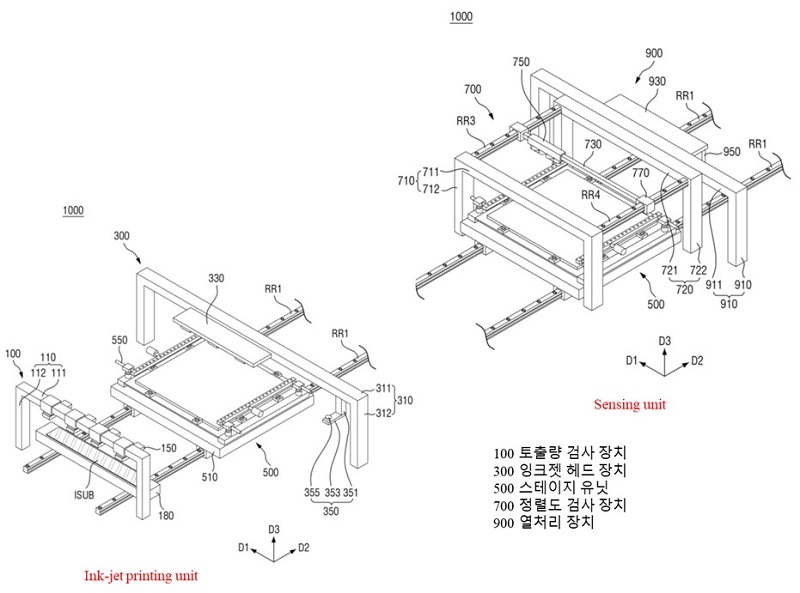

センシング技術としてはQNED内部に設計されたセンシング技術(センシングトランジスト)とQNED製造に使用されるセンシング技術がある。QNED製造に使用されるセンシング技術はインクジェットシステムに内在されている。インクジェットシステム内のセンシング技術としては、インク内のnano-rod LED数と溶媒の粘度分析、パネルに噴射されたnano-rod LED数の分析、nano-rod LED整列状態の分析の3つである。

<インクジェットシステムの構成>

QNEDはすでに2年前に4K 65インチが駆動可能であることが証明された。サムスンディスプレイはQNEDの画面均一性を確保するための仕上げ作業に集中している。

の技術開発状況-180x180.png)