OLED材料メーカー、中国市場に注目する理由は

最近OLED材料メーカーが中国にR&Dセンターを設立することを検討している。関連業界によると、LG Chemは中国成都にOLED材料テックセンター(Tech Center)を設立することが知られている。先日20日には、Merckも上海にOLED Technology Center Chinaを設立すると発表した。

Merck関係者は「OLED Technology Center Chinaの設立で、中国メーカーと緊密に協力することができ、製品の発売時期が早まると期待している」と明らかにした。また「このセンターは上海にあるため、中国メーカーと理想的なソリューションを作り出せる共同作業スペースとして活用される」と述べた。

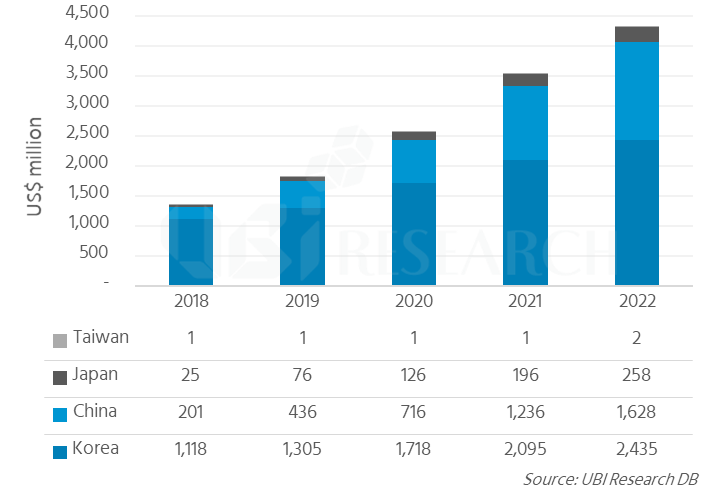

このようなOLED材料メーカーの動きは、拡大が続く中国市場を攻略するためだと考えられる。中国に拠点を置くと、中国市場に特化した戦略の展開や供給メーカーの確保が有利になる。UBI Researchは、中国のOLED市場は売上高を基準に年平均75%で成長しているという。これは現在最大規模の韓国市場と比較して4倍以上早い。

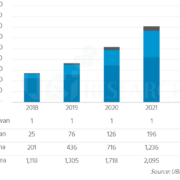

また、6月に発行した『2018 OLED発光材料産業レポート』では、「韓国のOLED発光材料市場が、年平均21%で成長していることに対し、中国のOLED発光材料市場は年平均69%で成長し、2022年には16億1,000万米ドルに達する見込みだ」と説明した。この規模はOLED発光材料市場全体の約38%程度である。

国別発光材料市場の展望、参考:UBI Research