Solution Process OLED TV 2019年の市場発売展望、Mid-end TV市場攻略

UB産業リサーチから11月14日発刊したSolution Process OLED市場への進入可能性分析レポートによると、solution processで製作されたOLED TVは2019年に市場に発売される見通しである。

Solution processは、大面積のOLED panelをGen8以上の機器で分割せずにRGB pixel構造で製造することのできる技術であり、主なAMOLED panel企業から積極的に開発を進めている。

しかし、solution processに適用される発光材料は、従来の蒸着材料をink化させるために、様々なsolventを混合のため、蒸着材料より純度が低く、発光効率が低下し、寿命が短いしかない。それにもかかわらず、solution processを主なpanel企業で積極的に開発している理由は、color filterを使用せず、発光材料を使用効率が高く、WRGB方式のOLED panelに比べて構造が単純なため、コスト削減ができるというからである。

報告書によると、「Solution process OLED用発光材料の開発が積極的に行われているが、プレミアム市場に進入するためには、WRGB方式より効率が良くなければならない。しかし、WRGBは効率を20%以上向上させることができるtop emission構造で開発中であり、蒸着材料も継続的に開発がされていて、solution process OLEDがWRGBの性能を超えることはかなり難しいと予想される。むしろ適度なレベルの寿命と効率をもとに、mid-end TV市場を攻略してLCDを代替するシナリオが最も有力である」と予想した。

今回、発刊されたSolution Process OLED市場への進入可能性分析レポートでは、solution processが適用できるOLEDとQLED、hybrid QDのイッシュと市場への進入可能性、今のsolution process OLEDとQD産業のsupply chain、主なsoluble OLED material企業の性能比較分析などを収録して企業からsolution process産業を把握することに役立つと期待される。

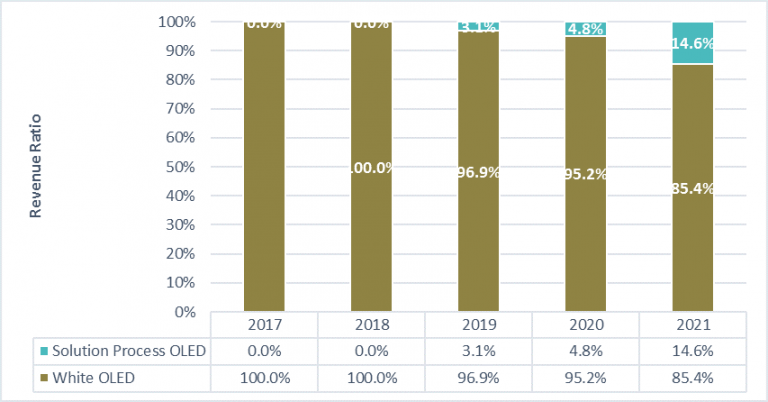

一方、Solution Process OLED市場への進入可能性分析レポートの55inch以上の大面積solution process OLED panel市場は、2019年から本格的に量産され始めて、2021年約US $ 1,000 millionの規模に成長して、全体の大面積OLED panel市場の約15を占めると見通した。