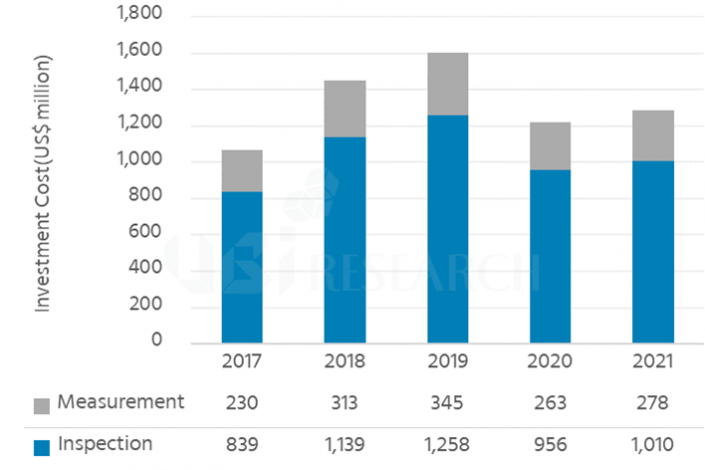

2022年のOLED材料および部品の市場規模、 370億米ドルの見込み

UBI Researchが発刊した『2018 OLED材料および部品産業レポート』と「Market Track」では、OLED材料および部品市場全体が2022年まで年平均29%で成長し、370億米ドルに達すると見込まれた。

<OLED材料および部品市場展望>

本レポートに記載されているOLED材料および部品市場全体の予測は、パネルメーカーによる供給可能量を基準とし、OLEDに採用される全ての材料および部品を含んだ数値である。

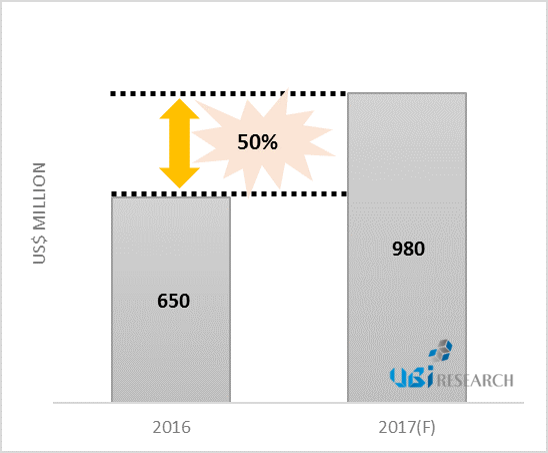

2017年のOLED材料および部品市場全体は97億9,400万米ドルと集計され、2018年には35%成長した132億6,400万米ドルになる見込みだ。

主な成長要因としては、Samsung DisplayとLG Display、中国のパネルメーカーにおける第6世代フレキシブルOLED量産ラインの生産能力拡大が挙げられる。

UBI Researchは「Samsung Displayは第1四半期に量産ラインの稼働率が落ちたものの、第2四半期から正常化に向かっており、LG Displayと中国のパネルメーカーも今年中に本格的な量産を目指している。特にSamsung DisplayのA4とLG DisplayのE5・E6、BOEのB7ラインが正常稼働するかどうかが、2018年材料および部品市場全体の成長に大きな影響を与えるとみられる」と明らかにした。

今回発行される『2018 OLED材料および部品産業レポート』では、基板用ガラスとキャリアガラス、PI、TFT用有機材料などを始めとするモバイルと大面積OLEDに採用される20種類の主要な材料および部品の市場展望と産業動向、重要事項について取り上げている。また、「Market Track」では、各パネルメーカーの購入額と購入量について展望している。