『AMOLED Display Market Track』発刊 – 市場実績(Market Performance)、市場展望(Market Forecast)、平均販売価格(ASP)、供給および需要分析

UBI Researchが2018年2月に発刊した『AMOLED Display Market Track』の市場実績(Market Performance)データによると、2017年全体AMOLEDの出荷量は4億4,000万台、売上高は271億米ドルで、前年比それぞれ13.6%、62.3%増と集計された。

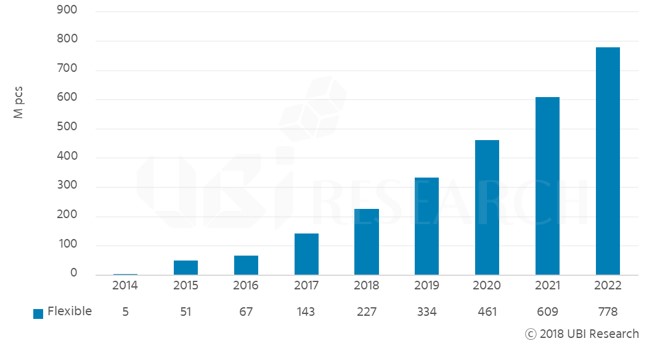

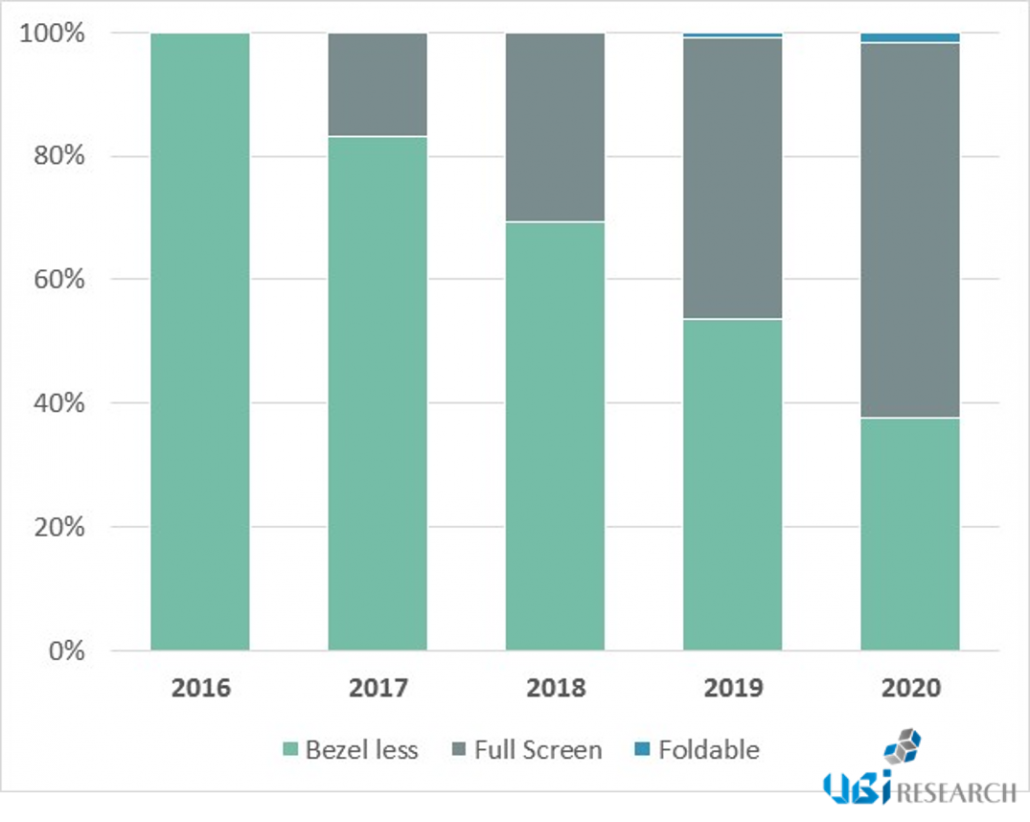

2017年スマートフォン用AMOLEDが占める出荷量の割合は、AMOLED市場全体の95.1%と示され、売上高の割合は89.7%を記録した。フレキシブルAMOLEDの出荷量は2017年に前年比約2.1倍増加となった1億4,000万台に達し、2018年には2億3,000万台で全体の46%まで増加するという分析だ。

2017年TV用AMOLEDの出荷量は前年比約1.8倍増加した172万台を記録し、LG Displayによる中国の第8世代工場が2019年下半期から稼働を開始すると予想され、TV用AMOLED市場は成長を続ける見込みだ。

<AMOLED市場全体の展望>

2018年以降はAMOLED市場に大きな変化が生じると見込まれる。

供給面においては、スマートフォン用AMOLEDパネルサイズの増加加速化とSamsung DisplayリジッドAMOLEDラインの車載用・Foldable用への転換により、世界のディスプレイメーカーにおける生産能力に比べ出荷量が減少すると予想される。

需要面においても、スマートフォン用AMOLEDパネルに対する需要の増加幅が減少する見込みだ。2018年には低価格フルスクリーンLCDの登場とフレキシブルAMOLEDパネルの価格上昇によって、フレキシブルAMOLEDパネルに対する中国セットメーカーからの需要が減少するという。

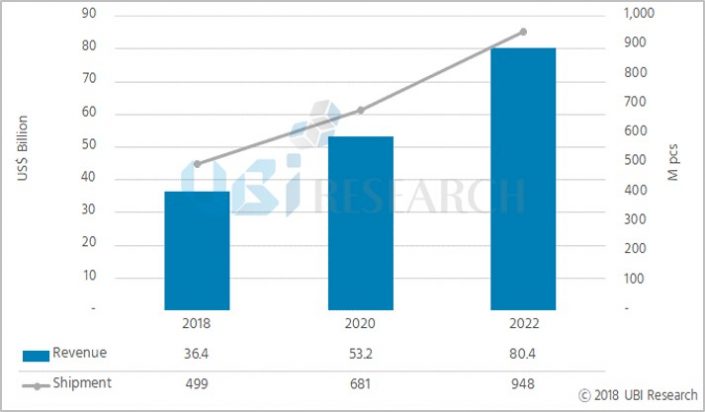

『AMOLED Display Market Track』の市場展望(Market Forecast)データによると、AMOLED市場全体における出荷量は2022年まで年平均17%で成長し約9億5,000万台になり、売上高は2022年まで年平均22%で成長し、市場規模は805億米ドルに達する。

<中小型AMOLEDの需要および供給分析>

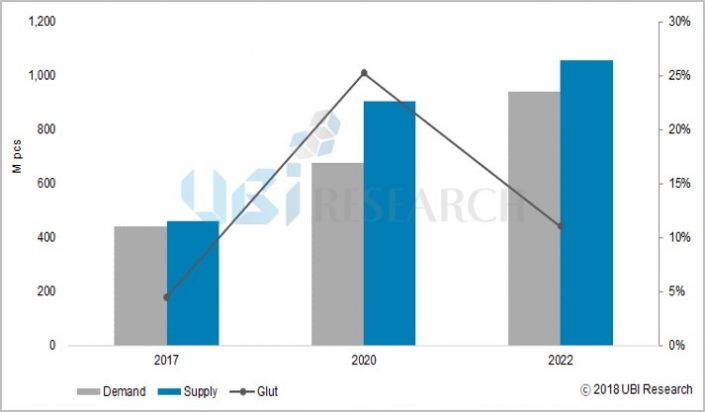

UBI Researchイ・チュンフン代表は「2021年まで20%台の供給過剰が予想されるが、それ以降は中国パネルメーカーがフレキシブルAMOLED市場に参入することでパネルの価格が落ち、2022年には11%の供給過剰に収まる」と述べた。

一方、2018年2月に発刊された『AMOLED Display Market Track』では、AMOLED市場の実績と展望につき、四半期・年度・アプリケーションごとに詳しく説明しており、平均販売価格(ASP)と需要および供給分析(Supply and Demand analysis)など、様々な側面から分析したデータとグラフをエクセルファイルにて提供している。