プレミアムTV市場をリードする 大面積OLEDへの投資額は?

■ WRGB OLEDとソリューションプロセスOLED、QD-OLEDへの投資額を比較分析

■ 2018年から2022年までのOLED製造装置市場は588億米ドル、検査装置市場は84億米ドル規模になる見込み

最近、プレミアムTV市場ではOLED TVのシェアが拡大を続けている。OLED TVは、WRGB OLEDにカラーフィルターを採用した構造で、現在は唯一LG DisplayがOLEDパネルを量産している。

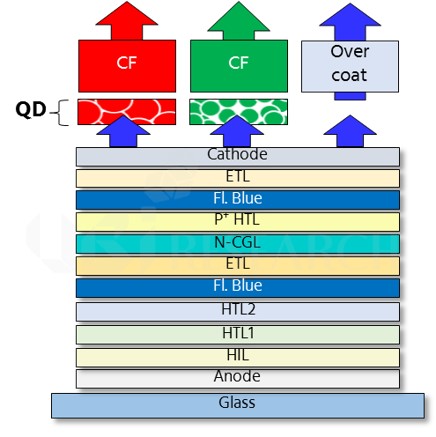

そこで、Samsung DisplayはプレミアムTV市場でWRGB OLEDに対抗するために「青色OLED + 量子ドットカラーフィルタ(Quantum Dot Color Filter、QDCF)」を開発していると知られている。青色OLEDはOLEDから発される青色光が量子ドット層とカラーフィルターを通り抜け、赤色と緑色を実現する技術である。

<QD-OLED構造の予測>

UBI Researchは、先日6日に発行した『AMOLED製造・検査装置産業レポート』で、最近注目を集めているWRGB OLEDとQD-OLEDの構造や投資額を分析した。さらに、大面積OLEDでReal RGBを実現することができるということから、関心が高まっているソリューションプロセスOLEDへの投資額も分析し、比較を行った。

第8世代の26Kを基準に、装置への新規投資額を分析した結果、QD-OLEDへの投資額はWRGB OLEDと比べて3%高く、ソリューションプロセスOLEDへの投資額はWRGB OLEDより19%低いことが確認された。

QD-OLEDへの投資額には、個別に形成されたQDカラーフィルターを貼り合わせる追加工程に関する内容が、またソリューションプロセスOLEDへの投資額には、QDカラーフィルターが取り除かれたことや、蒸着装置の代わりにインクジェットプリンターが導入された内容が反映されている。

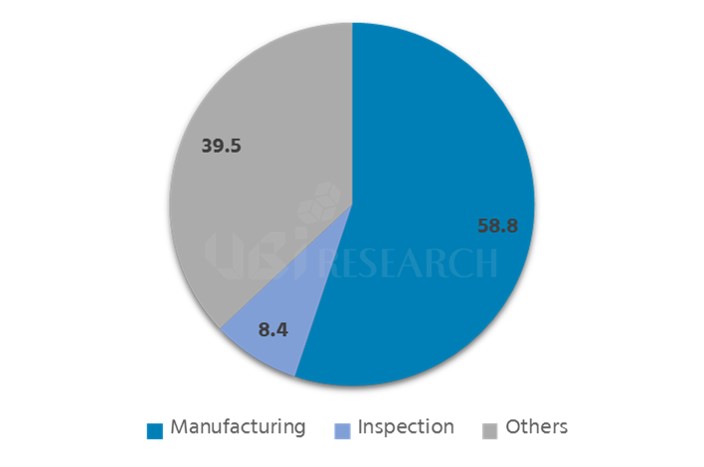

他にも、2018年から2022年までのOLED装置市場全体の予測も提供している。同期間中の市場規模は、1,067億米ドルに達する見込みで、そのうち製造装置は588億米ドル、検査装置は84億米ドルになると予想される。

<2018~2022年のOLED装置別市場シェアの展望>