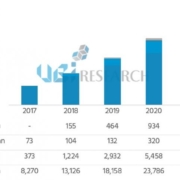

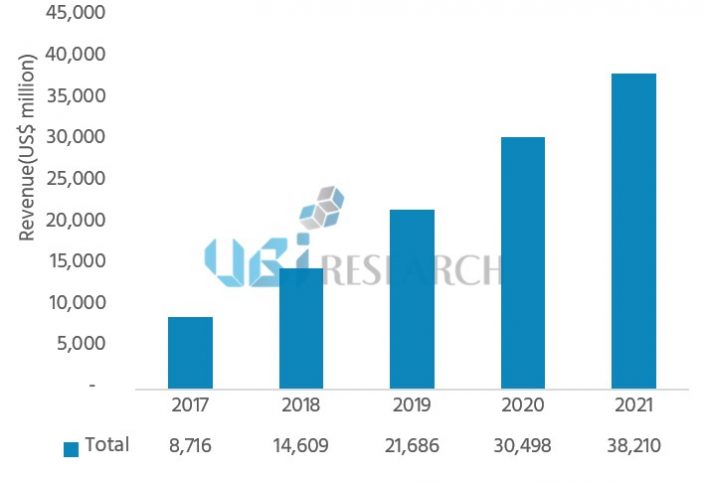

2017年から2021年までOLEDモバイル機器用検査測定装置市場規模、 66億3,000万米ドルになると期待

モバイル機器のパネル問題による不便を感じる消費者が増加し、最近各パネルメーカー は検査測定の強化に取り組んでいる。

検査測定は製品の品質や性能の改善のみならず、顧客満足度を向上することで、ブランドイメージを高めることができる。また、各工程において異常の有無をリアルタイムで点検できるため、工程の安定化による生産性と歩留まり率の向上も実現できると予想される。

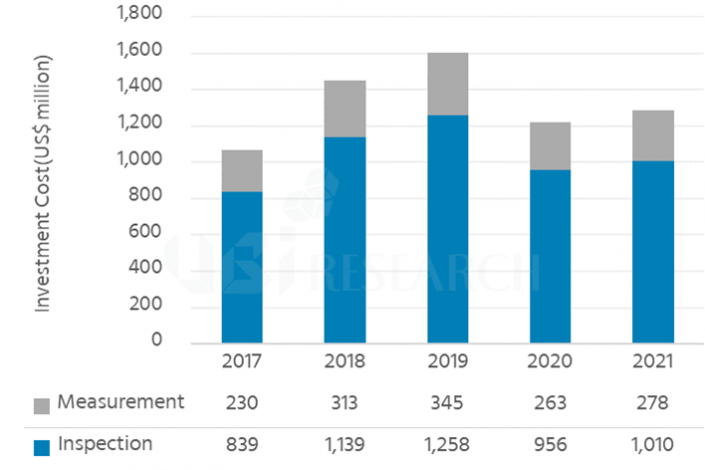

UBI Researchが発刊した『2017 Inspection and Measuring Equipment Report for OLED Mobile Device』では、OLED装置市場全体における検査測定装置市場規模は、2017年から2021年まで総額66億3,000万米ドル(約7兆3,000億ウォン)になると予想されている。2018年には14億5,000万米ドル(約1兆6,000億ウォン)規模のOLED検査測定装置に対する投資が行われる予定で、2019年には16億米ドル(約1兆8,000億ウォン)の最大規模の投資が行われると予想されている。

イ・チュンフン代表によると、韓国のSamsung DisplayはA5の第6世代フレキシブルOLEDラインに対する投資を実施中で、LG DisplayはOLEDの売上高を増加するために大規模投資を行うと発表し、BOEとCSOTなどの中国のOLEDパネルメーカーも、OLEDラインへの投資に積極的に取り組んでいるため、検査測定装置の需要は続くと予想している。

本レポートには、2017年から2021年までの検査測定装置市場を様々な観点から分類し、予後を予測した内容が記述されている。2017年から2021年まで全体市場において、基板とTFTに導入される検査測定装置は50.6%と最も大きな割合を占め、セル検査測定装置は29.7%、OLED画素検査測定装置は12.7%、封止検査測定装置は7%を占めると見込んだ。また、検査測定項目別に分類された装置市場は、パターン検査が33.1%、リペア装置が21.3%、点灯検査が16.4%の順になると予想した。

最後に検査測定装置の中で最も主要なAOI(Automated Optical Inspection、自動光学検査)装置とレーザーリペア装置は、同期間に23億3,000万米ドルと14億1,000万米ドルになるとの見通しを示した。

<2017~2021年、OLEDモバイル機器用検査測定装置の展望>