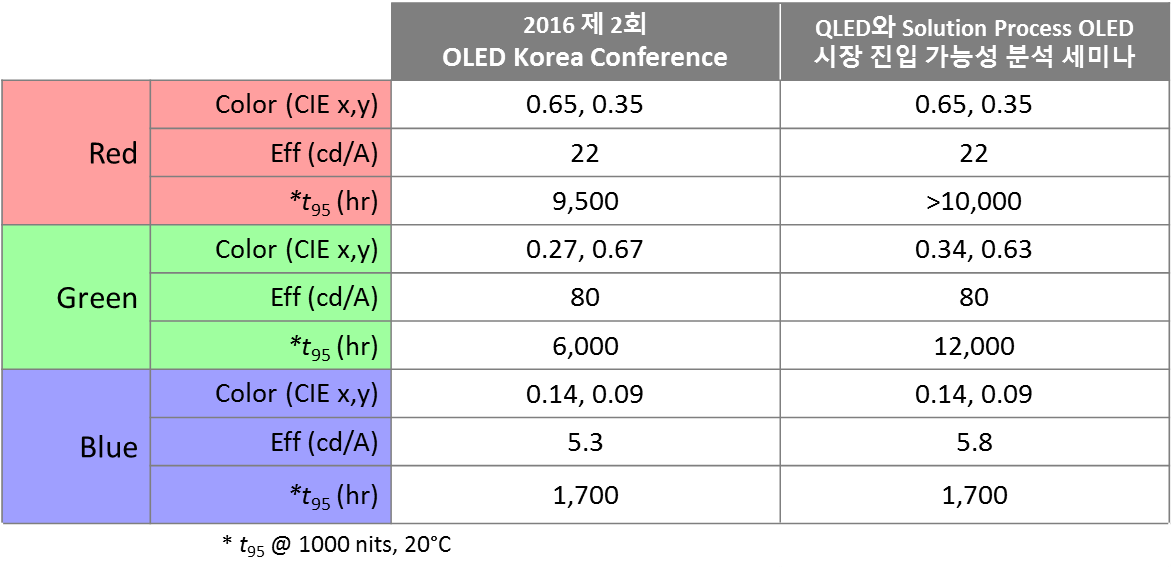

1Q22OLED発光材料市場4.2億ドル、前年同期比9%上昇

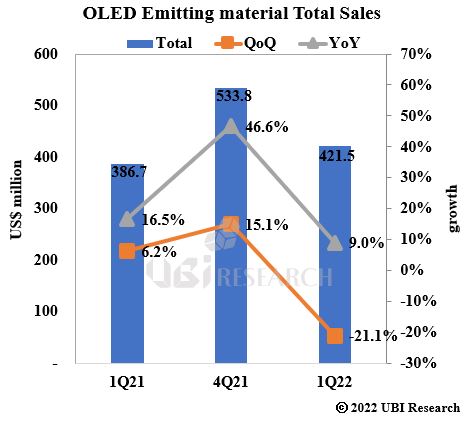

UBIリサーチが毎四半期に発刊している「2Q22 OLED Emitting Material MarketTrack」によると、2022年第1四半期のOLED発光材料の売上額は4.2億ドルと集計された。

2022年第1四半期OLED発光材料市場は前四半期5.3億ドルに対比21.1%(QoQ)減少し、前年同期対比3.9億ドルと比較すると9%(YoY)上昇した。

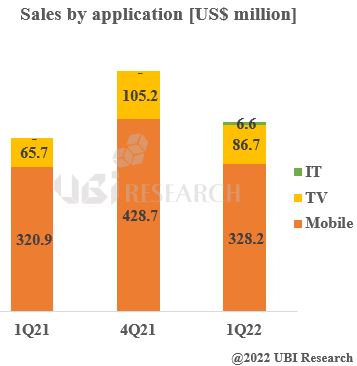

前四半期に比べてテレビとモバイル機器用の発光材料売上高は減少したが、IT用は660万ドルを記録した。 売上高は応用製品の季節的な需要によって増減があったが、発光材料の売上高を応用製品別に分析してみるとテレビ用の材料が次第に増加している。

2022年第1四半期の発光材料売上高1~3位の企業はUDC(0.86億ドル)、DuPont(0.41億ドル)、Duksan(0.37億ドル)の順だ。

Duksanは韓国企業として売上高1位の企業となった。 第1四半期の売上高は前四半期に比べて減少したが、UDCはむしろ売上高が増加し、Dopantの製造の核心材料である希土類金属の価格上昇によるものと推定される。

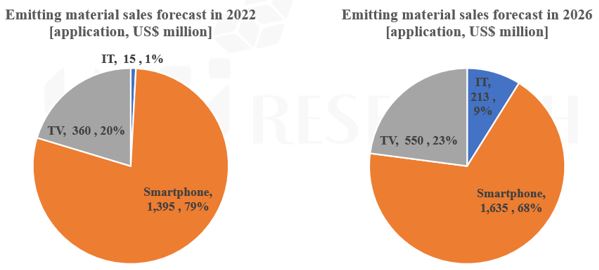

2022年発光材料予の想売上額は17億7百万ドルであり、2026年には24億ドルの規模に成長すると展望される。 応用製品別に見れば、今年のスマートフォン用発光材料の予想売上高は14億ドルで79%を占める。 2026年の予想売上高のうち、テレビ用発光材料は5.5億ドルであり、23%増加するとみられ、またIT用発光材料は2.1億ドルで9%になると予想される

「OLED Emitting Material Market Track」は毎四半期にOLED 発光材料の市場を調査/分析している。 発光層と共通層別の売上高を調査して発光材料の全体市場を把握し、国別・パネル業者別・応用製品別・layer別・OLED Method(RGB、WRGB、QD-OLED)別に分けて実績を分析した。 また、今後5年間、メーカー別発光材料の使用量と売上高を予測し、2026年までのOLEDマーケット情報を展望した。 UBIリサーチのMarketTrackはOLED産業をリーダーする業界従事者に必要な情報を提供する。