2021 年の有機ELディスプレイの世界市場の実績と今後の予測

アプリケーション別のOLEDディスプレイの市場動向を解説します。

解説 :占部哲夫( UBI Research )

聞き手:服部 寿( 分析工房 )

分析工房のホームページ: https://www.bunsekik.com/ubiリサーチ/

アプリケーション別のOLEDディスプレイの市場動向を解説します。

解説 :占部哲夫( UBI Research )

聞き手:服部 寿( 分析工房 )

分析工房のホームページ: https://www.bunsekik.com/ubiリサーチ/

2019年5月12日から17日まで米国San Joseで開かれている『SIDディスプレーウィーク』で中国OLEDパネルメーカーがフォルダブルOLEDとsolution process OLED、QD-OLEDなどを披露した。

BOEは55型UHD solution process OLED TVを展示した。 55型solution process OLEDの輝度は100 nitsであり、コントラスト比は100:000:1、color gamutはNTSC 100%だ。 BOEは2017年2月、安徽省合肥市政府と‘プリンティングOLED技術プラットフォーム’を作る条約を結んだことがあり、2018年11月solution process OLED TV開発を成功したと明らかにしている。

Tianmaも4.92型FHD solution process OLEDを公開した。 解像度は1728 x 972であり、ppiは403だ。 Tianmaは世界で初めて400 ppiが超えたsolution process OLEDとして紹介し、大衆の関心を導いた。

CSOTは31型UHD solution process OLEDと6.6型QD-OLEDも披露した。 6.6型QD-OLEDの解像度は384 x 300、輝度は50 nitsであり、3 stack top emission技術が適用された。 CSOTの関係者は”現在の技術の完成度は低いが、全てのapplicationに対応できる技術力を見せられるということに意義がある”と明らかにした。

そのほかにも中国の数々のOLEDメーカーは多数のフォルダーブルOLEDやマイクロOLEDなどを披露した。 たとえ中国OLEDパネルメーカーが出品したOLED applicationが完成品ではなくプロトタイプだが、OLEDの後発走者から先頭走者に成長するという意志が目立った。

韓国OLED Panelメーカーの投資が多くない状況の中で、OLED装置業界のオフシーズンが続いている。中国OLED Panelメーカーも19年度の装置発注状況を確認したとき、新規ライン増設ではなく、新しい技術に必要ないくつかの装置やモジュールのライン装置を中心に発注がされている状況である。

中国PanelメーカーBOEとCSOTがフレキシブルOn-cell Touch技術の開発をするために、今年の3月に装置を発注した。韓国装置メーカーは、ウォンイクIPS(Dry Etch)とエッチ・アンド・イルザ(Sputter)が発注を受けたことが把握された。また、先月に入ってからBOE成都ラインでフレキシブルOLED量産とフォルダブルOLED生産準備のためのモジュール設備が発注されている。韓国の装置メーカーでも、発注を受けて装置を製作する予定である。

今年の投資が本格的に開始されるVisionox河北ラインでは、先月から装置の発注が開始された。このほか、武漢Tianmaの場合、フレキシブルプロセス装置補完投資が一部行われておりEDO、Royole、Trulyも今後の市場の状況に応じて投資をするものと見られる。 2019年5月に発刊予定のAMOLEDのプロセス装置産業レポートでは、中国Panelメーカーの投資状況や装置のサプライチェーンを詳しく扱う予定である。

[BOE成都モジュールライン発注現況]

業績不振に落ちたLGディスプレー, 今年はHigh-value OLEDで勝負 (ZDNet Korea)

業績不振に落ちたLGディスプレー, 今年はHigh-value OLEDで勝負 (ZDNet Korea)

(記事全文: http://www.zdnet.co.kr/view/?no=20190424130827)

LGディスプレーが今年第1四半期の実績不振を記録した。そして主力事業であるOLEDディスプレーの競争力を更に強化する。 中国発LCDの物量攻勢が今年も続くものと予想されているので、収益性が高いHigh-value OLEDを通じて成果を引き出すという腹案だ。

ソ・ドンフィLGディスプレー最高財務責任者(専務)は24日に開かれた2019年第1四半期実績コンファレンスコールで”2019年に大型OLED事業は顧客やハイエンドのポジションの変化を通じてTVのビジネスでその割合が30%を上回るとみられる”、”OLED市場が拡大する中でデザインの差別化(ウォール・ペーパー、ロルロブルなど)、サウンドの融合・複合(クリスタルサウンドOLED)、透明ディスプレイなどOLEDならではの特長と差別化を通じて多様なアプリケーションで(OLEDを)適用できる機会を作っている”と強調した。

さらに、”中国内(広州OLEDライン)生産インフラも計画通りに準備中に下半期に一部固定費が予想されるが、2020年からは利益への貢献度を高めたい”、”下半期に中国(広州)工場のキャパ(生産能力)増設のほかコスト革新で売り上げ成長と収益拡大の構造を作る”と付け加えた。

■第2四半期の業績の持ち直し難しい…下半期はHigh-value OLEDで勝負

LGディスプレーは第2四半期の業績もLCD供給過剰による市況悪化とIT製品不足が続くものと見ている。 エフアンドガイド(FnGuide)が予想する第2四半期の業績・コンセンサスは、売上5兆8千181億ウォン、営業赤字160億ウォン水準だ。

ただし、下半期からは中国広州に位置するOLED生産ラインの稼働と透明・オートモーティブOLEDの発売効果で成果を出すと期待している。

ソ・ドンフィ専務は”広州ラインは上半期中に順調に稼動すると判断する。 また、MMG(マルチモデル・グラス、55型と65型を混用して生産する方式)を広州と坡州ラインに適用する準備をしている”、”これが安定されれば、今年のOLED生産量は400万台水準に登ることができる”と自信した。

さらに”透明OLED製品は今年下半期に一部製品を発売し,追加需要先を拡大する。 コマーシャル・事業で、多様な顧客と協業のうち”とし、”オートはすでにLCDで1兆以上の売上を出している。 今年中にPOLED(プラスチックOLED)が搭載された車両を見ることができるだろう。 数字で正確に言及することは難しいが,POLEDを採用した車両用ディスプレーを韓国が相当部分受注している。 今年成功裏にPOLEDを搭載した車が発売されれば,受注も相当弾みがつくだろう”と強調した。

ファインテック(FINETEK)、中国企業”OLEDボンディング装備購買意向書”を受領 (NEWSPIM)

(記事全文: http://www.newspim.com/news/view/20190424000218)

今年の中国OLED投資再開でOLEDパネルの需要が急増している中、ファインテック(FINETEK)が中国ディスプレー専門企業を対象にボンディング装備の供給拡大に乗り出している。

ファインテックは最近、中国のディスプレーメーカーBOEのOLED複合ボンディング装備の受注を受けたことに続き、チャイナスター(CSOT)からOLEDボンディング装備を買う意向書(LOI)を受領したと24日明らかにした。

ファインテックはCSOTにCOP(chip on Platic)専用装備とCOP-COF(chip on film)など多様なパネルを同時に生産できる複合装備を供給する予定だ。 CSOTと具体的な供給時期など協議を経てボンディング装備供給契約を締結する見通しだ。

さらに、最近中国向け供給先多角化を推進しているファインテックは今回の契約を皮切りにCSOTを対象にOLED複合ボンディング装備など営業競争力を強化する計画だ。

同社の関係者は”中国OLEDパネルメーカーが政府支援と中国スマートフォンメーカーの善戦に支えられ,OLED市場シェアが増加傾向にある”とし”ファインテックは中国がOLED市場シェア拡大を推進したことを受け,積極的に中国売上先受注を確保して実績向上に力を注ぐ計画だ”と説明した。

中国市場でファインテック複合ボンディング装備の市場競争力の拡大も期待される。ファインテックは3年前中国向けボンディング装備の受注割合は10%の水準だったが、複合装備の需要拡大によって、昨年BOE、ビジョンオックスなど中国のディスプレー企業の受注の割合が26%まで拡大された。

同社の関係者は”中国はもちろん世界的に特定パネル形態をターゲットにする専用設備から多様なディスプレーパネルも同時生産可能な複合装備に転換する傾向にある”とし”国内唯一の複合ボンディング装備を開発,供給しているファインテックの装備需要がさらに拡大するものと期待される”と述べた。

OLEDも供給過剰の懸念…”中国工場の規模、韓国の2倍” (Yonhapnews)

(記事全文: https://www.yna.co.kr/view/AKR20190419148900003?input=1195m)

LCDパネルに続きOLEDパネルでも供給過剰が現実のものになりかねないという見込みが出た。

韓国企業は中国が主導権を握ったLCDの代わりにOLEDを新しい『キャッシュカウ(cash cow)』に成長させるという計画で懸念が高まっている。

21日ハナ金融経営研究所が最近発刊した報告書によると、中国が現在建設中のOLEDパネル工場は月41万9千枚規模で、韓国の増設規模である月22万5千枚の約2倍に達する。

報告書はその中LCDパネル市場で1位を占めている中国BOE(京東方)が増設する規模が14万4千枚に達するものと見られる。 このほかCSOT、Visionox、TCLなど中国パネルメーカーも先を争って大規模な増設に乗り出している。

国内メーカーの中ではLGディスプレーが中国広州月万枚規模工場の稼動を控えていて、坡州(パジュ)にも総月4万5千枚規模の増設があるものと予想される。

三星ディスプレーが忠清南道湯井に建設することになるOLED工場も月9万枚規模に上るものと業界は見込んでいる。

これに対しイ·ジュワン研究委員は”韓国と中国のOLED増設速度が需要増加速度よりはるかに速く、供給過剰が深刻化する懸念が高い”と予想した。

ギャラクシー·フォールドの不良問題:”画面保護膜”なぜ必要なのか (Yonhapnews)

(記事全文: https://www.yna.co.kr/view/AKR20190421010700017?input=1195m)

三星電子の初のフォルダーブルフォンが発売開始前に画面の欠陥議論に巻き込まれた。 三星電子は初期ユーザーが画面の保護フィルムと誤解しかねない”画面の保護膜”を除去したためだと説明する。

<三星電子ギャラクシーフォールド[三星電子提供]>

21日業界によると、既存のスマートフォンはOLEDディスプレーパネルの上に強化ガラス素材のカバーウインドウを付着してディスプレイを保護する。

OLEDパネル自体はビニールのように非常に薄く,外部の衝撃に弱い。 フォルダーブルフォンに入るPOLED(プラスチックOLED)はスクラッチにさらに脆弱だ。 しかし折れない素材のガラスを覆うことができずプラスチック素材のフィルムを貼って締め切る。

三星ディスプレー副社長出身のキム・ハクソンUNIST教授は”既存に私たちが知っている画面保護フィルムはスクラッチを防ぐ付加製品だが、フレキシブルディスプレーに使われる保護フィルムは非常に重要なディスプレー必須部品”とし”柔軟に衝撃に強いフィルムを開発するために長時間がかかった”と説明した。 ソガン大電子工学科のチョン・オクヒョン教授も”POLEDから保護フィルムを取り外したというのはディスプレー部品そのものを修理したも同然だ”と語った。

OLEDは有機物として光を放つが、特性上酸素や水分成分に大変脆弱だ。 画面の保護膜を剥がす過程で強い圧力を受ければ,薄いパネル自体が壊れ、空いた空間に水分が入いて画面そのものが混乱する現象が発生する恐れがある。

プラスチックはガラスより硬度が弱くて表面に傷がつきやすい。

Bloomberg、The Vergeなどレビュー用ギャラクシーフォードを受領したメディアは画面の欠陥のほかにもこの保護膜が凹んだり傷やすいことを指摘する。 あるレビューアは”爪で画面をたっぷり叩いたが,恒久的な跡が残っている”と明らかにしたりもした。

保護膜とディスプレーの間に隙間があるため埃などが入りやすく、このため保護膜を剥がしたくなるという指摘も出ている。 あるレビューアは画面の保護膜とベゼルの間隔を示す写真を提示しこれが切り離しても良いという誤解を招きかねないことを示唆したりもした。

このため三星電子は画面保護膜が”交代用”だと説明する。 既存のガラスよりスクラッチなど破損の可能性が高いのでその都度入れ替えられるようにしたというのだ。 ただ、ユーザーが直接交代してはならずサービスセンターを経なければならない。

専門家らはこのような注意事項が発売前に消費者に十分に告知されなければならず、初期使用者たちも1世代製品を使用には基本注意事項を守る必要があると指摘する。

チョン教授は”サムスン電子は画面の保護膜に対するお知らせが足りなかったようだ。 正式発売では事前告知を強化しなければならない”、”重さが一般スマートフォン比100gほど増えただけに、同じ位置で落としたときさらに破損する恐れがある。 この部分はユーザーも注意しなければならない”と指摘した。

キム教授は”フィルム自体がプラスチック素材なので保護フィルムが付着していてもガラスと違って尖った針のようなものに露出すれば破れたし裂ける恐れがある”とし”実際販売するときにはこうした注意事項がきちんと案内されなければならない”と述べた。

このほかにも専門家らは”内側に折り曲げる方式のフォルダーブルフォンは内側に、外側に折る方式のフォルダーブッフォンは外側にだけ畳むべきだ”とアドバイスする。 OLEDディスプレーは圧縮には強いが,増やせば切れてしまうからだ。

SK、OLED事業への投資をするのか…素材部分を育てる (etoday)

(記事全文: http://www.etoday.co.kr/news/section/newsview.php?idxno=1747027)

SK(株)がOLED素材事業への投資を検討している。 OLED市場が急成長したことによってOLED素材産業も一緒に拡大したことによるものと見られる。

18日SK(株)が証券会社のアナリストを対象に企業説明会(IR)を進行した中長期経営計画資料によると、SK(株)は素材事業の拡張のためにOLED素材投資も検討しているという。

SK(株)は素材事業に対し,従来の素材プラットフォームを活用して高成長領域を拡大するという中長期戦略を立てた。

OLED素材の場合従来のSKトリケムの電球体(Precursor)など保有技術を連携させ自社技術を開発すると同時に投資も検討する方針だ。

業界ではSK(株)が投資型持株会社であるだけに,投資を通じて事業拡大に乗り出すこともできると見込んでいる。

パートナー社の協力および技術保有会社への投資を通じて故進入障壁素材市場を進入するという計画を立てたバッテリーの素材の場合2700億ウォンを投入し、関連会社の株式を買収する方式で市場に早いテンポで進入した。

先立ってSK(株)は昨年11月2次電池必須の部品である銅箔(Copper Foil)を製造する中国1位のWason社に持分を買収している。

SK(株)がOLED市場に関心を示しているのは,OLED市場が成長の勢いが激しいからだ。

市場調査会社のUBI Researchによると、昨年OLEDディスプレー市場規模は283億1300万ドル(約31兆9568億ウォン)で前年比7.1%増加したものと集計されており、今年323億ドル(約36兆4570億ウォン)へと成長するものと見られる。

来る2023年には595億ドル(約67兆1636億ウォン)まで規模を育てていくものと予想される。

これを受けSK(株)のほかにも多くのメーカーがOLED素材部門に力を入れている。 LG化学は今月初めアメリカのデュポンから次世代ディスプレーの中核プラットフォームであるSoluble OLEDの材料技術を買収して関連事業を強化した。

DoosanもOLEDなど素材事業を強化するため事業部門分割を通じて会社を新設した。

一方、SK(株)関係者は”中長期的な計画であり,まだOLED素材に投資する具体的な計画はない”と説明した。

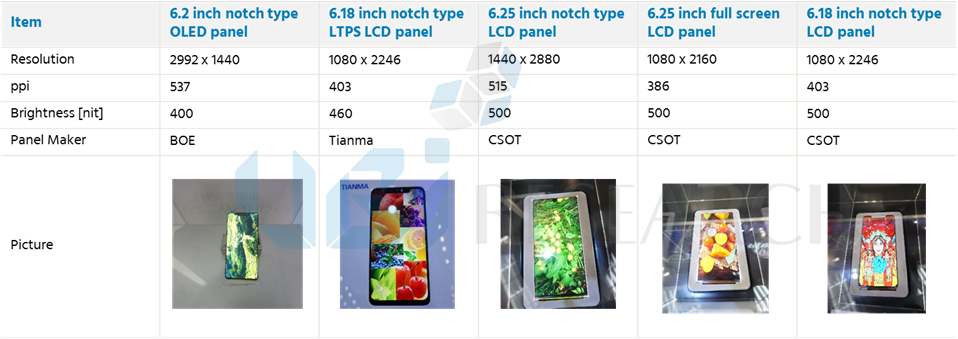

2018年4月8日から11日まで、中国広東省深圳で開催された第6回中国情報技術エキスポ(China information technology expo、以下CITE 2018)で、多くのパネルメーカーとセットメーカーがノッチデザインを採用したディスプレイパネルとこれを搭載したスマートフォンを展示した。

CITE 2018ではBOEを始めとするTianma、CSOT、EverDisplay Optronics、GVOなどの全5社がディスプレイパネルを展示したが、そのうちBOEとTianma、CSOTがノッチデザインを採用したディスプレイパネルを出品した。

まず、BOEは6.2型OLEDパネルを披露した。今回BOEが展示会に出したOLEDパネルは、解像度2992 x 1440(537 ppi)・輝度400 nitである。

LCDパネルもノッチデザインの採用に乗り出し始めた。Tianmaは6.18型LCDパネル、CSOTは6.25型LCDパネル2種と6.18型LCDパネル1種を披露した。

<CITE 2018で展示したノッチディスプレイ>

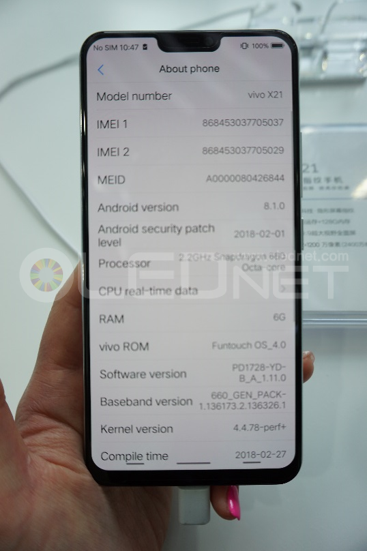

また、スマートフォンセットメーカーのVivoも、ノッチデザインを採用したスマートフォンX21を展示した。3月に発売されたX21は、6.28型に1080 x 2280の解像度を備えている。

<ノッチデザインを採用したOLEDスマートフォン「Vivo X21」>

AppleがiPhone Xにノッチデザインを採用したOLEDスマートフォンを初公開してから、VivoとOppo、Huaweiなど、多くのスマートフォンメーカーは相次いでOLEDスマートフォンを発売した。今回の展示会では、ノッチデザインを採用したLCDパネルも多く展示され、ノッチデザインが2018年中小型ディスプレイ市場において、主流として位置付けられるかに注目が集まっている。

2018年4月10日に中国広東省深圳で開催中の電子製品展示会CITEは、去年よりかなり少ない来場者数で比較的閑散としている。特にビジネス向けではない、一般来場者の注目を集めて賑やかだった去年に比べると、おそらくITに関する重要事項がなかったためではないかと考えられる。

特に家電分野のTVは、新製品の公開がなかった。大体去年や2018 CESで公開した製品を再び展示した程度だ。LG Displayは今までプライベートブースに隠していた88型8K OLED TVをブース全面に公開、CSOTは今までカンファレンスで公開してきたプリント技術により製造されたOLEDディスプレイを公開した。8K OLED TVはコントラスト比・鮮明な画質・色感など、優れたOLEDディスプレイを大画面に表示することで、プレミアムTVとしての偉容を示した。CSOTの31型ディスプレイはその品質を見せるよりも、来年に向けて20K TVラインへの新規投資を計画しているCSOTのプリントOLED技術開発の成果を紹介したということで、意味がある。展示した製品はOxide TFTに前面発光インクジェットプリント技術で製造され、144 ppiにピーク輝度は150 nitである。

<88型8K OLED TV、LG Display>

<31型インクジェットプリントOLEDディスプレイ、CSOT>

先日、ディスプレイに 指紋認証センサーが内蔵されているスマートフォンX21を世界で初めて公開したVivoは、今回もX21モデルのみを展示した。実際に指紋を登録してみると、従来より指紋を読み取るまでの時間がかかり、テストの認識率は悪くないものの、ホームボタンで画面を表示させるより応答速度が少し遅いと感じた。

今まで約半年間、様々な話題を集めてきた iPhone Xのノッチデザイン同様のディスプレイをパネルメーカーのほとんどが展示し、VivoとOppoなど、セットメーカーも同じノッチデザインのスマートフォンを公開した。あるパネルメーカーの関係者は、デザインの評価がポジティブではないが、アップル社の製品と同じように作ったと言いながら、個人的にはフルスクリーンのデザインを好むと語った。iPhone Xの販売成績が予想を下回る中でも、同じデザインのスマートフォンが登場していることから、市場におけるアップル社の影響力がいかに大きいかが分かる。

去年の 第3四半期に中国成都でフレキシブルOLED工場の稼働を開始したBOEは、プラスチック基板を用いて製造した様々なOLEDパネルを展示した。特に、展示会のある関係者は世界でプラスチック基板を用いたフレキシブルOLEDパネルを量産できるのは、Samsung DisplayとBOEしかないと自信を示した。

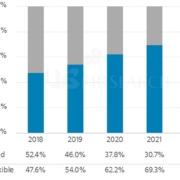

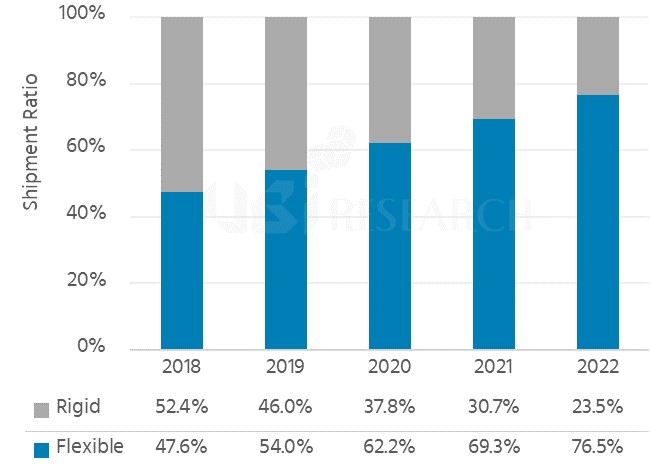

■ 2019年にフレキシブルOLEDは4億8,000万個出荷、リジッドOLED出荷量を超える見込み

■ フレキシブルOLEDのうち、フルスクリーンOLEDは2022年まで平均78.3%の市場占有率で、市場を主導する見込み

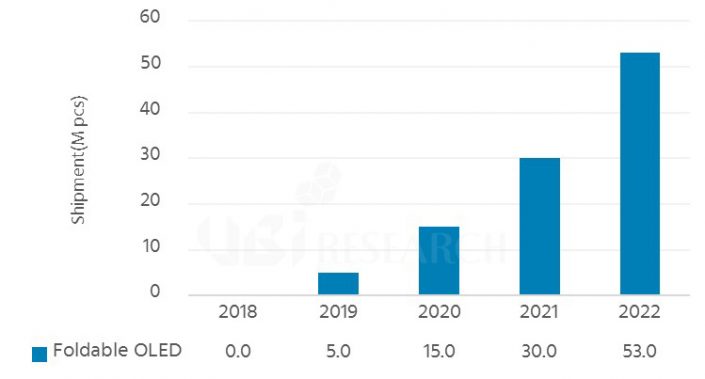

■ Foldable OLEDは2019年から本格的に出荷する見込み

フレキシブルOLEDの出荷量は2019年にリジッドOLEDの出荷量を超える見込みだ。UBI Researchが発刊した「2017 Flexible OLED Annual Report」によると、フレキシブルOLEDは2019年に4億8,000万個出荷され、4億900万個のリジッドOLEDの出荷量を超える見通しとなった。また、フレキシブルOLEDの出荷量は2018年から年平均41%で成長し、2022年には12億8,500万個になり、売上高は594億米ドルを記録すると予想される。

<2018~2022年におけるOLED基板別市場占有率の展望>

最近モバイル機器において、ハードウェア技術の向上が標準化され、プレミアム市場を目指すセットメーカーはOLEDを採用し、製品の差別化に取り組んでいる。特に同一サイズモバイル機器でも、より広い画面を求める消費者のニーズが高まり、セットメーカーはフルスクリーンを実現可能なフレキシブルOLEDの採用を始めた。

そのため、パネルメーカーもフレキシブルOLEDの量産に向けた投資を継続的に推進している。特に2018年からBOEとCSOT、Visionoxなど、中国パネルメーカーによる第6世代フレキシブルOLED量産への投資が本格化すると予想され、中国におけるフレキシブルOLEDの出荷量は年平均59%で成長し、2022年には3億5,400万個に達すると見込まれた。

本レポートでは、リジッドOLED及びフレキシブルOLEDの構造と工程を比較し、Foldable OLEDを実現するための技術開発動向を層(Layer)別に分析した。また、フルスクリーンOLEDを採用しモバイル機器を発売したSamsung Electronics、Apple、LG ElectronicsにおけるフレキシブルOLEDの採用技術を比較し、2018年から2022年までのフレキシブルOLED市場をフレキシブルタイプと国別、世代別など、様々な観点から分類して予想を行った。

フレキシブルOLEDの中でフルスクリーンOLEDは2018年に2億6,500万個出荷され、市場占有率82.1%になり、2022年には10億2,200万個の出荷で79.5%を占め、フレキシブルOLED市場をリードすると見込まれた。また、最近大きな注目を集めているFoldable OLEDは、2019年から500万個出荷され、2022年には5,300万個に拡大することが予想された。

<2018~2022年におけるFoldable OLED出荷量展望>

新しいIoT時代が到来するという2015年Googleの発言から、今後迎えるスマートインタフェース時代をテーマに中国の大型ディスプレイメーカーであるBOEの発表を皮切りに、第13回「China International Display Conference」が幕を開けた。

Randy Chen(BOE、営業マーケティング総括)氏は、最初の発表に合わせてIT市場全体の動向についてまとめながら、BOEの戦略を説明した。2050年には約10兆米ドルに達すると見らているIoT産業の中心には、5G通信と電子機器をディスプレイで結びつけるスマートインタフェースが、大きい役割を果たすようになり、BOEの生存戦略として8Kとフレキシブルディスプレイを強調した。その実現に向け、8K産業連盟の構築に取り組んでおり、中国四川省成都にあるG6フレキシブルラインを始めとするフレキシブルディスプレイを製造するために、投資を継続していると発表した。今年の下半期に稼働を開始した成都のB7ラインで製造されるOLEDパネルは、中国広東省深川にあるスマートフォンメーカーに納品され、来年初めには市場で見ることができると期待される。

続いて、PMOLEDを始め、最初にOLED製造を開始したVisionoxのXiuqi Huang(GVO、Vice President)は、スマートフォンのトレンド変化について述べながら、今後フレキシブルパネルをを採用したFordableやRollable形状のモバイル機器が登場すると語った。フレキシブルパネルの様々な形状変更によって、デザインのみならず、関連装置と材料にも技術開発が必要で、Visionoxも積極的に技術開発を進めていることを明らかにした。

Samsung DisplayとともにQD-LCDを製造している代表的な企業CSOTは、QLEDとOLED TVの発展可能性について述べ、後発者として技術開発と投資に拍車をかけていることを伝えた。特に、相対的に高い材料使用率と価格競争力という利点を持っている大面積インクジェットプリント技術の開発に取り組みながら、ベゼルを最小限に抑えるスマートフォン用パネルの開発目標についても共有した。

中国の代表的なパネル企業の発表に続き、グローバルOLEDリサーチ企業UBI Researchのイ・チュンフン代表は、既に中小型パネル市場とプレミアムTVパネル市場をリードしているOLED市場の規模を予測し、なぜOLEDが次世代ディスプレイとして急成長できたかについて語った。UBI ResearchはOLED専門リサーチ企業で、長年にわたり蓄積したデータとリサーチ経験を活かし、今後OLEDの成長の方向性を示した。

現在、ディスプレイ産業では、Apple、Samsung、Huaweiなど、世界の主要スマートフォンメーカーが、既に全てのフラッグシップモデルにOLEDを採用する計画を立てており、LG ElectronicsとSonyなどのTVメーカーもOLED TVがプレミアム市場で成功すると確信している。それが今後OLEDが持っている利点を極大化した様々な形状のパネルとアプリケーションの発展が期待される理由である。

モバイル機器のパネル問題による不便を感じる消費者が増加し、最近各パネルメーカー は検査測定の強化に取り組んでいる。

検査測定は製品の品質や性能の改善のみならず、顧客満足度を向上することで、ブランドイメージを高めることができる。また、各工程において異常の有無をリアルタイムで点検できるため、工程の安定化による生産性と歩留まり率の向上も実現できると予想される。

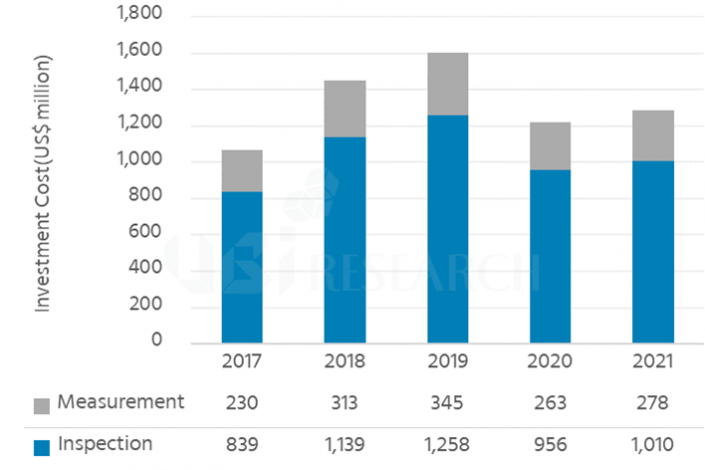

UBI Researchが発刊した『2017 Inspection and Measuring Equipment Report for OLED Mobile Device』では、OLED装置市場全体における検査測定装置市場規模は、2017年から2021年まで総額66億3,000万米ドル(約7兆3,000億ウォン)になると予想されている。2018年には14億5,000万米ドル(約1兆6,000億ウォン)規模のOLED検査測定装置に対する投資が行われる予定で、2019年には16億米ドル(約1兆8,000億ウォン)の最大規模の投資が行われると予想されている。

イ・チュンフン代表によると、韓国のSamsung DisplayはA5の第6世代フレキシブルOLEDラインに対する投資を実施中で、LG DisplayはOLEDの売上高を増加するために大規模投資を行うと発表し、BOEとCSOTなどの中国のOLEDパネルメーカーも、OLEDラインへの投資に積極的に取り組んでいるため、検査測定装置の需要は続くと予想している。

本レポートには、2017年から2021年までの検査測定装置市場を様々な観点から分類し、予後を予測した内容が記述されている。2017年から2021年まで全体市場において、基板とTFTに導入される検査測定装置は50.6%と最も大きな割合を占め、セル検査測定装置は29.7%、OLED画素検査測定装置は12.7%、封止検査測定装置は7%を占めると見込んだ。また、検査測定項目別に分類された装置市場は、パターン検査が33.1%、リペア装置が21.3%、点灯検査が16.4%の順になると予想した。

最後に検査測定装置の中で最も主要なAOI(Automated Optical Inspection、自動光学検査)装置とレーザーリペア装置は、同期間に23億3,000万米ドルと14億1,000万米ドルになるとの見通しを示した。

<2017~2021年、OLEDモバイル機器用検査測定装置の展望>

■ 今後5年間、全体OLED装置市場規模は849億米ドルになる見通し

■ 韓国と中国パネルメーカーによる装置への投資規模は全体の90%を占有

UBI Researchが発刊した『2017 OLED製造装置アニュアルレポート』は、全体OLED装置市場規模は、2017年から2021年の二年間で、総849億米ドル(約93兆ウォン)になると見通した。2017年にはOLED装置へ164億米ドル(約18兆ウォン)規模の投資を行うという。

OLED装置市場を分析するために、装置を工程別にTFT、OLED、封止(Encapsulation)、セル(Cell)、モジュールの五つに分類した。各工程別の物流装置と検査装置を含む投資費用を計算し、タッチパネル関連装置は市場分析から除外した。

UBI Researchチャン・ヒョンジュン先任研究員は、OLED産業をリードしている韓国パネルメーカーによる継続的な投資を中国の後発パネルメーカーによる大規模投資から、韓国と中国がOLED装置市場をリードすると見込んだ。

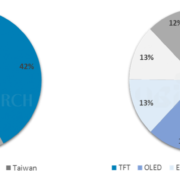

本レポートで、国家別OLED装置市場は、2017年から2021年まで中国が全体の48%、韓国が全体の42%を占め、この二国がOLED装置市場をリードすると予想される。韓国と中国は2017年と2018年に、328億米ドル(約36兆ウォン)の大規模投資を行うと予想される。

韓国では、Samsung Displayが、自社のギャラクシーシリーズと米国Appleに採用する中小型OLEDラインへの投資を拡大し、LG Displayは、大型OLEDラインと中小型OLEDラインへ同時に投資している。中国では、BOEとCSOTがOLEDラインへ積極的な投資を行うと見込まれており、特にBOEは2017年から中小型OLEDラインへ毎年3万枚以上投資すると予想される。

<左) 国家別OLED装置市場占有率, 右) 工程別OLED装置市場占有率>

2017年から2021年まで工程別OLED装置の市場占有率は、TFT装置が45%、OLED画素形成装置が17%、封止(Encapsulation)装置とセル装置が各々13%、モバイル装置が12%になると見込んだ。今後フレキシブルOLEDに対する需要は大きく増加すると見られており、セル装置とモジュール装置の市場占有率は、全体の25%まで拡大し、一層重要なると予想される。

4月9日から11日まで中国広東省深圳市でCITE(China Information Technology Expo、中国電子技術情報博覧会)2017が開催された。今年で5回目を迎えるCITE 2017は、中国工業情報化部と深圳市政府が主催するアジア最大電子情報展示会で、毎年約1,600社が出展し、約16万名が来場する世界的なITイベントだ。

本イベントでは、韓国LG Displayと中国のBOE、CSOT、Tianmaは、OLEDパネルを展示し、Changhong、Hisense、Konka、SkyworthはOLEDの応用製品を披露した。他にも中国OLED産業連盟としてJilin OLEDを含む複数のメーカーが共同館を設置した。

<CITE 2017で展示されたメーカー別OLED製品>

大型OLEDパネルを唯一量産しているLG Displayは、厚さ3mm、重量7kgの超薄型・超軽量デザインの65型UHD壁紙OLEDとディスプレイ自ら音を発するCrystal Sound OLEDを展示した。LG Displayは壁紙TV用OLEDパネルで技術力を認められ、CITE 2017の技術革新金賞を受賞した。

![]()

<LG Displayの壁紙OLED(左)とCrystal Sound OLED(右)>

他にもLG Displayは、77型UHD OLEDパネル6枚で構成された柱型のOLED Pillarと77型UHD OLEDパネル2枚をくっ付けたDual-View Flatを展示するなど、OLEDを活用した様々な製品を披露した。また、12.3型車載用曲面(Curved)OLED、2種類のスマートフォン用OLED 、2種類のスマートウォッチ用OLED、プラスチックOLEDを展示した。

![]()

LG DisplayのOLED Pillar

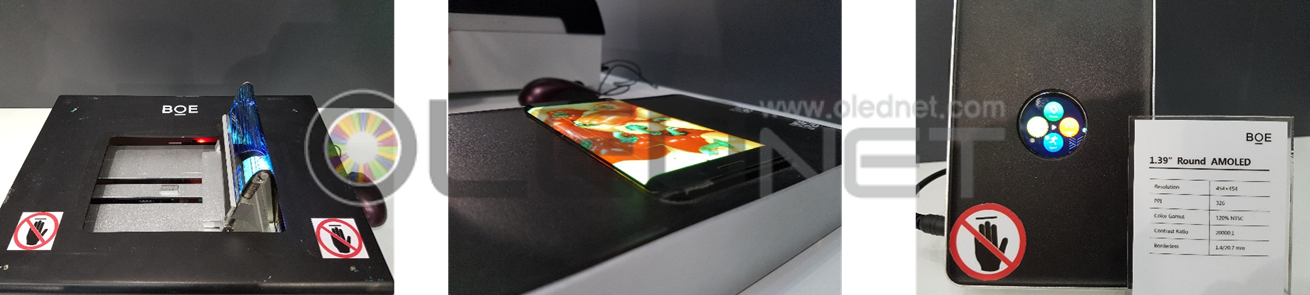

中国OLEDパネルメーカーのBOEは、7.9型Foldable OLED、5.5型Edge Bended OLED、1.39型Rounded OLEDを披露し、技術力を見せつけた。

<BOEのFoldable OLED(左)、Edge Bended OLED(中)、Round OLED(右)>

他にもOLED TVを展示したセットメーカーは、Changhong、Hisense、Skyworthの全て中国企業で、プレミアムTVの主要サイズである65型OLED TVの展示に注力した。 Hisenseは、OLED TVの他にもスマートフォンの両面にOLEDパネルとE-inkパネルを同時に採用した製品を展示した。

Changhong(左)Hisense(中)、Skyworth(右)のOLED TV

16日に開催された「第18回中国ハイテクフェア」でBOEは55″UHD OLED Moduleが適用されたSkyworthの55″ UHD OLED TVを展示し、大きな話題を集めた。

CSOTも従来は31inch FHD OLED panelを展示したが、今回は31inch curved FHD OLED panelを公開した。

Curved OLED panel3枚をつけて、約80inchを具現し、解像度は5760*1080、輝度は150nitsである。

両社はLG Displayで量産しているWRGB+CF構造を適用して製造した。

今回の展示を通じて、BOEとCSOTがそれぞれ55inch UHD OLEDと31inch curved OLEDで中国メーカー初のタイトルを持つようになり、今後、WRGB OLED panel市場の成長に新たな原動力になれると期待される。

BOEは、HefeiのGen8パイロットラインで、CSOTは中国ShenzhenのGen4.5 R&Dラインで、OLED TV用のpanelを製造しており、両社は、大面積OLED量産ラインへの投資を積極的に検討している。

現在、大面積OLED panel市場は、LG Displayが唯一に量産ラインを保有しており、単独でOLED panel市場を導いている。今後、BOEとCSOTが大面積OLED panel市場に加勢すると予想され、大面積OLED panel市場での競争を通じた市場の拡大が行われると期待される。