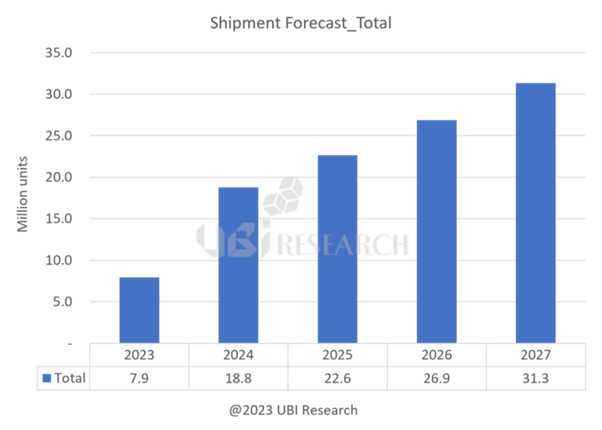

8.6G OLEDラインの量産を早めたサムスンディスプレイ、追撃する中国のパネルメーカー

Hefei Visionox V5

最近、サムスンディスプレイがA6 8.6G OLEDラインの量産時期を2025年末に前倒しするというニュースがある。サムスンディスプレイに続き、中国のパネルメーカーも急速に投資を行っている。

このようにOLEDパネルメーカーが競って8.6G OLEDラインに投資する最も大きな理由は、面取り率にある。はじめにOLEDは中小型製品に先に適用され始めたが、10インチ以下の中小型製品を生産する際には、6G基板のサイズでも十分な面取り率を達成することができた。しかし、中小型とは異なり、パネルの面積が大きいIT製品にもOLEDが適用され始めると、6Gラインでは使用不可領域や、廃棄領域が増え、これを解決するために、より大きな基r板を使用するラインが必要となった。

8.6G OLEDラインを先導するサムスンディスプレイは、今年初めに生産ラインの構築を開始し、2025年末から量産を開始する計画だ。サムスンディスプレイはAppleのMacBook Pro向け2 stack tandem OLED向けに8.6Gライン投資を進めたが、当初の計画より量産を前倒しし、MacBook Pro用パネルを量産する前に時間を稼いだ。サムスンディスプレイは、Appleに供給するパネルを量産する前に、サムスン電子やDell、HP、Lenovoなどのノートブックセットメーカーに供給するtandem OLEDを先に量産するとみられる。

後発のBOEも8.6Gライン投資を開始した。BOEは2025年にSunic systemの蒸着機2台を搬入した後、2026年第3四半期から量産を開始する見通しだ。BOEの8.6Gラインの量産時期は2026年第3四半期からだが、iPhoneと同様、初期にAppleにIT用OLEDパネルを供給するのは難しいと予想される。他の6Gラインと同様に、初期には中国国内用市場向けにパネルを量産しながら、製品の品質を向上させてApple向け製品供給を目指すと予想される。BOEは現在、順次モジュールラインへの投資を進めており、フェーズ1には合計18のモジュールラインが投資される予定だ。サムスンディスプレイとは異なり、BOEは8.6GラインでIT用OLEDだけでなく、スマートフォンと中小型OLED用モジュール投資も同時に行っている。

BOEに続き、Visionoxも8.6G投資を開始した。去る9月、中国・合肥でVisionoxの8.6G OLEDライン「V5」の着工式が行われた。10月に中国の習近平国家主席がHefei V5ラインを訪問した際、肯定的な評価を受けた。 さらに、今月はVisionoxの関係者が韓国の機器メーカーを訪問し、ミーティングを行ったという。VisionoxはViP(Visionox intelligent Pixelization)を基盤に政府投資を誘致する計画だが、垂直蒸着の技術的困難のため、これはパイロットラインとしての利用に留まる可能性がある。

また、TCL CSOTもinkjet技術を基盤とした8.6Gライン投資を準備中であることが分かった。年末に投資発表をする可能性が高く、場所は広州市で、ラインキャパはジェットジェット方式が16K、FMM方式が16Kで合計32Kの投資を行う可能性が高い。

前述した企業以外にもTianmaも8.6Gライン投資の可能性があり、HKCは6G OLEDへの新たな投資を検討している。最初に投資を進めたサムスンディスプレイに続き、中国パネルメーカーの追撃が激しい今、サムスンディスプレイがどのように技術格差を広げていくのか注目される。

Junho Kim, UBI Research analyst(alertriot@ubiresearch.com)

2024 IT向けOLED技術と産業動向分析レポート Sample

2024 IT向けOLED技術と産業動向分析レポート Sample

ギャラクシーフォールド – Eye Comfort認証を受け(ChosunBiz)

ギャラクシーフォールド – Eye Comfort認証を受け(ChosunBiz)