スマートフォン用OLEDパネル市場の変化

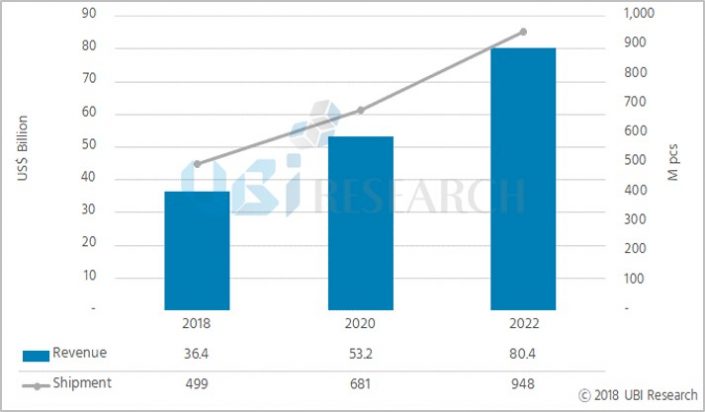

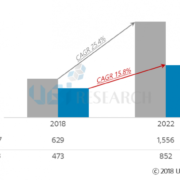

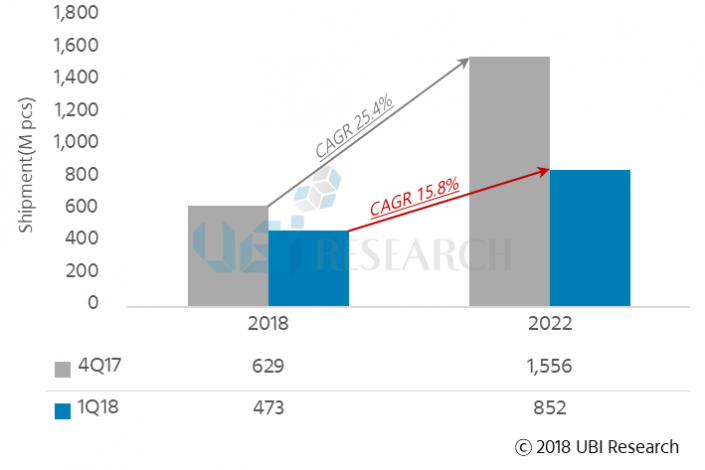

UBI Researchが発刊した『2018年第1四半期AMOLED Display Market Track』によると、スマートフォン用OLEDパネルの出荷量は、2018年の4億7,000万台から2022年に8億5,000万台まで増加し、年平均15.8%の成長を記録するという。この値は、2017年第4四半期に予測した年平均成長率(CAGR: Compound Annual Growth Rate)の25.4%より9.6%下回る結果である。

<スマートフォン用OLEDパネルの出荷量展望>

UBI Researchによるスマートフォン用OLEDパネルの出荷量予測値が減少したのは、最近スマートのトレンドが反映されたからだと言える。スマートフォンの買い替えサイクルが延び、新技術が不足するなどでスマートフォン市場は停滞している。また、予想よりも早く拡大されているスマートフォンの平均サイズは、Foldable OLEDの発売予定などで今後も続くと予想され、様子で市場の成長は鈍化傾向となる見込みだ。

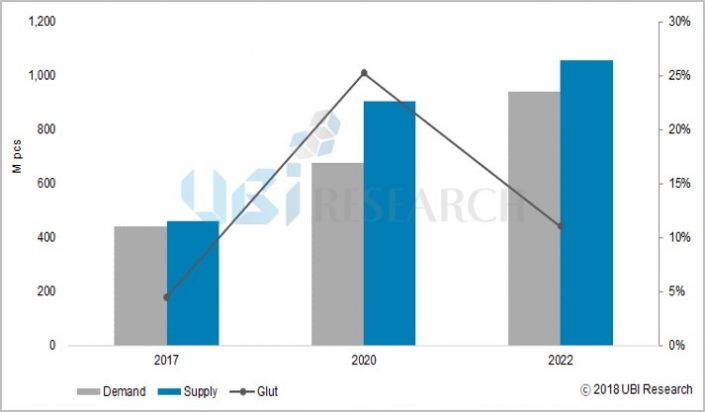

他にもフレキシブルOLEDは、Samsung Displayへの依存度が高いことから供給不足が起こり、ASP(平均販売価格)が上昇し、中国のセットメーカーはフレキシブルOLEDの高い価格で採用をためらっている。ここで、低い価格のフルスクリーンLCDが登場し、中国のセットメーカーはリジッドスマートフォンにOLEDよりLCDを採用しようとする傾向が強まり、リジッドOLEDへの需要は減少すると見られる。

韓国と中国のパネルメーカーは、2016年と2017年に第6世代OLEDラインへ攻撃的な投資を進めた。しかし、今年からはスマートフォンの需要状況を観察しつつ、量産ラインの稼働時期と投資を見直している。スマートフォン用OLEDパネルは、OLEDパネル市場全体の9割以上を占めているため、パネルメーカーの投資動向に重要な要素となる。

一方、『2018年第1四半期AMOLED Display Market Track』は、UBI Researchが過去15年間重ねてきた市場成果および予測システムを基盤に、パネルの販売実績、今後の市場見通し、需要および供給分析、パネル製造メーカーの競争力分析、サプライチェーン分析、パネルの製造コスト分析、投資現況分析、ASPの全8つのモジュールで構成されている。