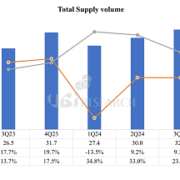

2024年第3四半期OLED発光材料購買量32.7トン、2024年における発光材料購買量として過去最高となる見通し

UBIリサーチが発刊した「4Q24_Quarterly OLED Emitting Material Market Tracker」によると、2024年第3四半期の発光材料購入量が32.7トンと算出された。 これまでは新型コロナウイルスによる市場拡大の影響で2021年に材料購入量が最も高かったが、2024年第3四半期の歴代最高を更新した。 例年、第4四半期に最も高い使用量を示すOLED発光材料の特性を考慮すると、2024年度は歴代最高の使用量となることが予想される。

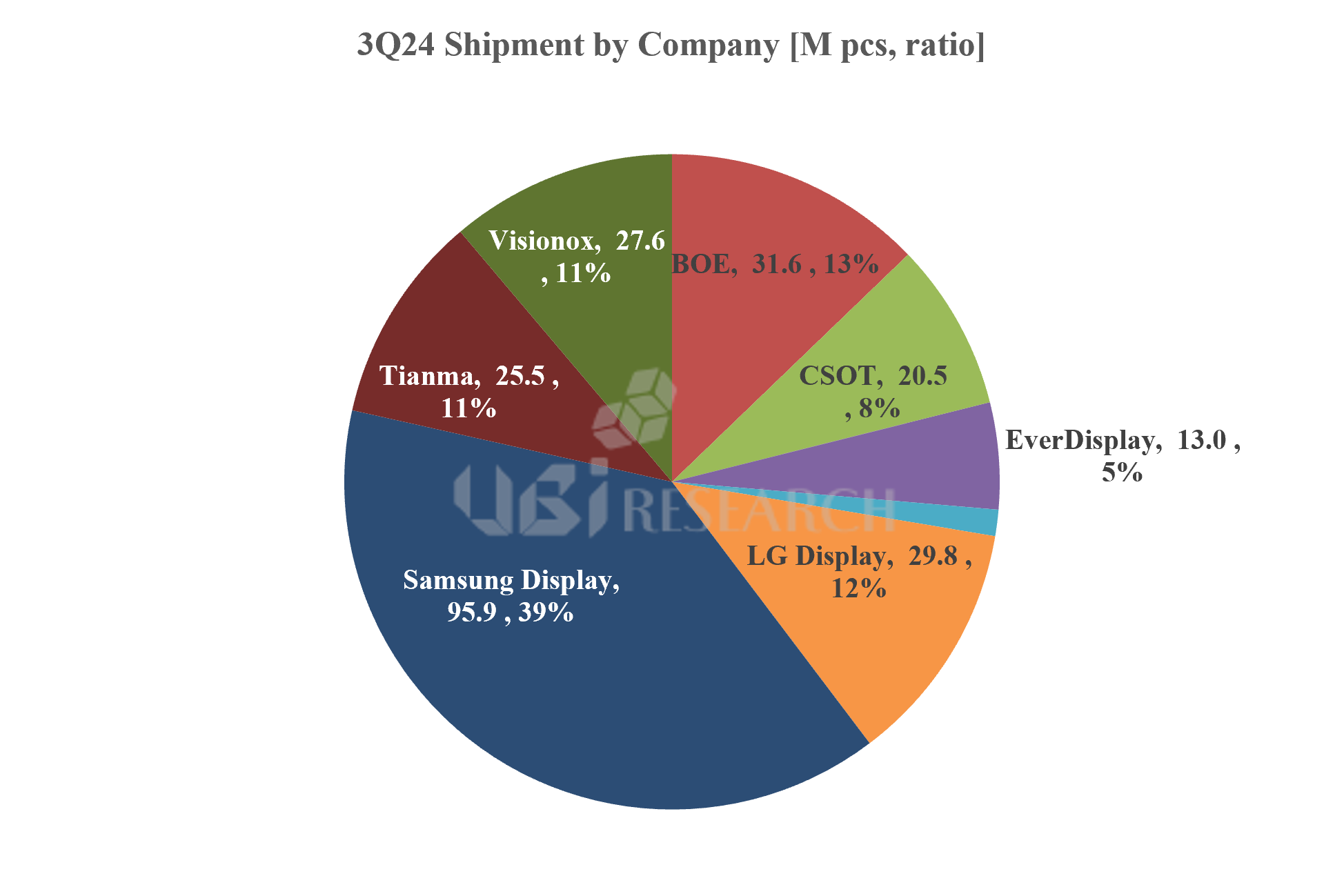

各社別に見ると、サムスンディスプレイが常にトップシェアを維持している。 サムスンディスプレイはOLED発光L市場全体の購入量ベースで41.4%のシェアを占め、LGディスプレイは20.5%、BOEは11.6%、Visionoxは8.3%で後に続いた。

基板別ではRGB OLEDが購買量ベースで83.7%の市場シェアを依然として維持しており、8.6Gラインの本格稼働に伴い、RGB OLEDの占有率は次第に下がるものと予想される。 WRGB-OLEDの市場シェアは第2四半期と同様の11.3%を占め、QD-OLEDのシェアは2.8%だった。

RGB 2 stack tandem OLEDの市場シェアはiPad Pro OLED出荷量急増で第2四半期に一時6.4%まで上昇したが、需要の低迷により第3四半期に2.2%台まで低迷した。 パネル出荷量と比較すると、スマートフォン用OLEDに2stack tandem OLEDを採用しているIT機器はパネル面積が大きく、発光層も2層あるため出荷量よりも材料購入量の割合が高くなっている。

しかし、BOEの8.6Gラインはスマートフォン用OLEDを優先供給することが確認されたため、2stack tandemOLED市場の成長はサムスンディスプレイの手に委ねられている。 2026年からMacBook ProにOLEDが適用されるものと予想されるが、2stack tandemOLEDに適用される発光材料の購入量は2024年対比2倍以上増加するものと予想される。 MacBook Proに供給される2Stack tandem OLEDパネルは、サムスンディスプレイが優先的に供給する見通しだ。

AMOLED Emitting Material Market Track Sample

AMOLED Emitting Material Market Track Sample

")