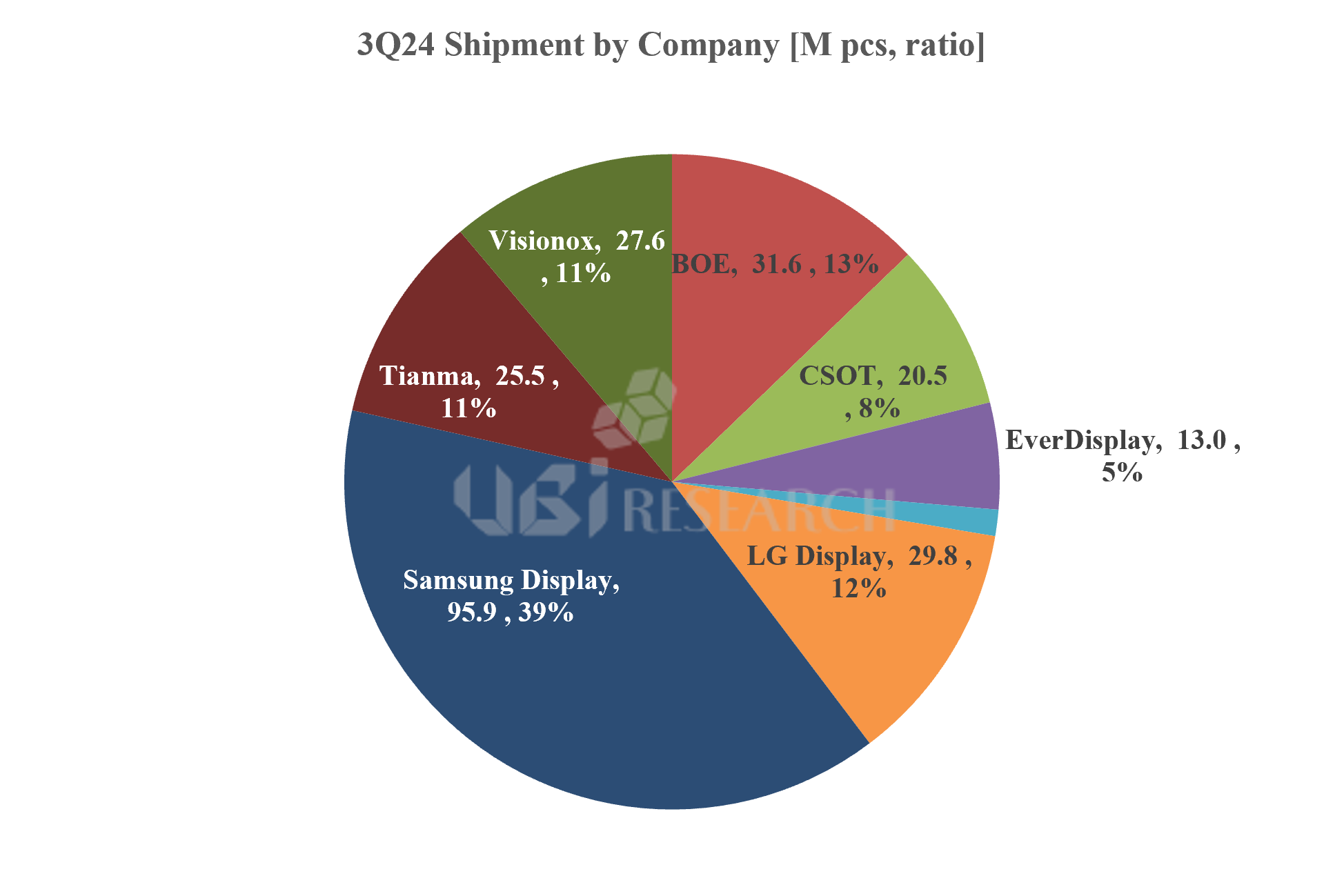

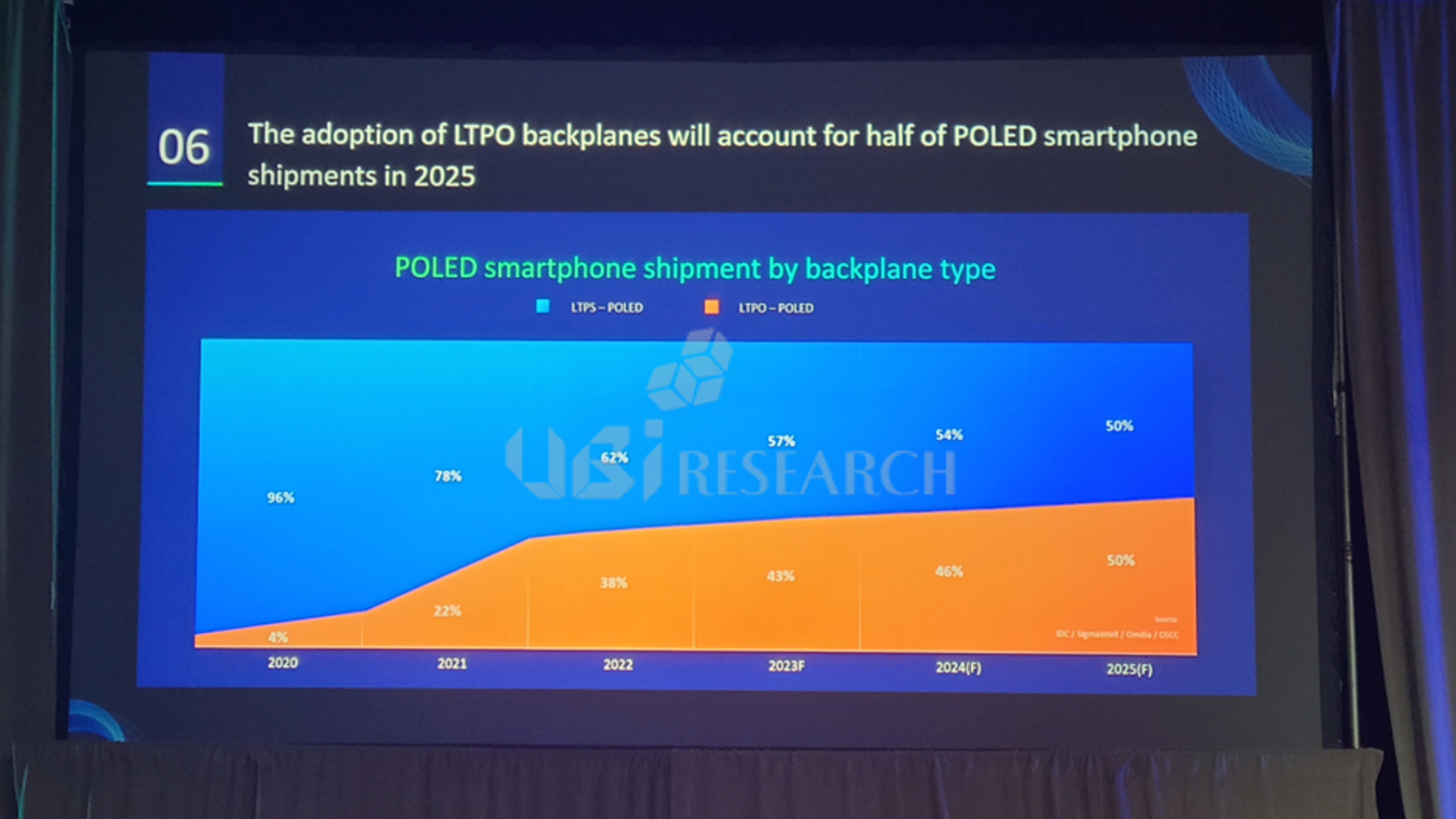

パノラマHUDのコンテスト会場となったCES 2025

UBI Researchが2025年2月に発表した「2025年車載ディスプレイ技術および業界動向分析レポート」の内容をシリーズで紹介します。第1弾として、レポートに含まれるPanoramic-HUD (P-HUD)を紹介します。

一般的に、車載用ヘッドアップディスプレイは、車のフロントガラスであるフロントガラスに投影され、運転者は数メートル離れたところに生成された仮想画像を見ることができます。Panoramic HUDは、一般的なHUDとは異なり、ディスプレイから投影された画像をフロントガラスの下面に塗布された黒色 偏光フィルムに直接反射しますが、運転者が運転中にヘッドアップビューを維持できるため、HUDに分類されます。

Panoramic HUDは、直接画像方式で実装されるため、設計がシンプルでシステムコストが低く、製造コストを抑えながらプレミアム車両のデジタル体験を可能にします。また、P-HUDはp偏光を反射するため、眩しさを防ぐ偏光サングラスを使用できるという利点があります。そのため、AR-HUDが普及する前に、パノラマHUDが市場に投入されると予想されます。今年のCESでは、P-HUD競争の舞台を彷彿とさせるパノラマHUDが数社から発表されました。BMWは、パノラマHUDを「Panoramic Vision」と名付け、2025年以降に発売されるNeue Klassモデルに搭載すると発表しました。TFT-LCDを採用し、輝度は約5,000nitsですが、屋外での視認性を向上させるには、より高い輝度が必要であり、そのために黒色フィルムを製造する台湾のe-LEAD社と緊密に連携しています。

(出典:BMW)

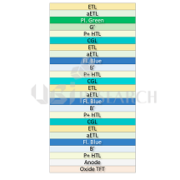

BOEは44.8インチの酸化物TFT-LCDパネルと2,850ゾーンのローカルディミングを適用し、明るさ5,000nits(通常)/ 7,000nits(10%ピーク)のP-HUDを発表し、P偏光反射率が25%であるため、偏光サングラスの使用が可能です。

TCL-CSOTは11.98インチのTFT-LCDパネル3枚と384ゾーンのローカルディミングを適用し、明るさ11,000nitのP-HUDを発表しました。

Innoluxが2019年に設立した子会社CarUXは48インチのP-HUDを発表し、マイクロLEDパネルを使用して14,000nitの高輝度を誇りました。

現代モービスは、ドイツ・ツァイス(Zeiss )社のホログラフィック技術を導入し、透過率95%の透明P-HUDを発表、2027年に量産する予定です。コンチネンタルも、3枚のTFT-LCDパネルとローカルディミングを備えたパノラマHUD「Scenic View HUD」を2023年に発表、2026年に発売する予定です。

P-HUDは通気口に位置するため、暖房、換気、空調ハードウェアの再配置や放熱問題の解決など、ディスプレイ以外にも解決すべき課題が多く、時間がかかりましたが、2025年はP-HUD発売元年になると予想されています。

本レポートでは、HUDを含む車両ディスプレイ技術の全体的な動向、完成車、電装メーカー、パネルメーカーによるディスプレイ開発と車両適用状況を取り上げます。自動車業界やディスプレイ業界に携わる方にとって、今は市場動向を分析し、今後の戦略を練る重要な時期です。本レポートを通じて一歩先の洞察力を得て、車載ディスプレイ市場の今後の動向を事前に把握し、業界の変化に積極的に対応していただければ幸いです。

UBI Research Chang Wook HAN Analyst(cwhan@ubiresearch.com)

AMOLED Emitting Material Market Track Sample

AMOLED Emitting Material Market Track Sample

市場展望.png "Ultra Thin glass(UTG)市場展望")

")