年初から襲ったコロナウイルスによって、中国をはじめて韓国の産業にも暗雲が近づいている。コロナウイルス発祥地である武漢は中国のディスプレイメーカーが大規模に生産基地を建設している要衝なので、中国ディスプレイ産業に悪影響を及ぼしている。

武漢と中国内の複数の場所で進行中のラインの建設に人が不足して工場設定に支障が発生している。 同時に、中国内の部品素材メーカーも工場でエンジニアの復帰が遅れており、サプライチェーン全体の稼働率が低下した。 OLED産業の中心軸であるスマートフォン業界では、iPhoneの生産量が第1四半期に影響を受けている。 中国の漳州と深圳にあるiPhone生産用Foxconnの工場の稼働率は2月末基準50%水準である。 製造人力の工場復帰が遅れているからだ。HuaweiとXiaomi、Oppo、Vivoなどのメーカーにも部品調達が遅れで、スマートフォンの生産に支障が発生している。

それにもかかわらず、OLEDスマートフォンの生産はまだ大きな影響を受けていない。 まずスマートフォン用OLED出荷量の86.3%(2019年基準)を占めるサムスンディスプレイのパネルの生産工場は韓国にあり、モジュール工場はベトナムであって、中国の影響を受けない。また、OLEDパネル(モジュールを含む)を構成する各種材料の生産拠点もほとんど韓国にあるのでサプライチェーンも影響を受けていない。

サムスンディスプレイの2020年1月と2月のスマートフォン用OLED生産量は合計4800万台で、2019年の同期間に出荷された5000万台に比べて、200万台が少ない数値である。 この中で、中国のスマートフォンメーカーに供給された量は、2019年と2020年はそれぞれ1400万台と1700万台で、2020年にはむしろ300万台が多いと調査された。 まだサムスンディスプレイのOLED事業はコロナウイルスに影響を受けていないと判断される。

中国のOLEDパネルメーカー全体が占める2019年の市場シェアは11.7%である。2月までに中国OLEDパネルメーカーの工場稼働率は80%を維持している。 ディスプレイ製造業の特性上、ほとんどが自動化設備で行われるため、エンジニアが足りなくても工場稼働の影響は20%程度である。 中国OLEDメーカーは発光材料を含んだ主要材料はほとんど韓国と日本から輸入しているから、部品素材の調達にコロナウイルスの影響はほとんど受けていない。

中国のスマートフォンメーカーの部品調達は市場に影響を与える。Huaweiと中国企業が中国内からの部品調達が順調でない場合はスマートフォンの生産自体が支障を受けることになる。 しかし、サムスンディスプレイの中国向のOLED生産が順調に進んでいることから、中国のスマートフォンメーカーは高価ブランドであるOLEDスマートフォンの生産だけは維持する戦略を持っていると考えられる。

何よりも重要なのは、世界でコロナウイルスが広がっており、経済活動が極度に萎縮している点である。中国ではアパートの入口が封鎖され、TVの搬入が難しくなり、TV市場が収縮している。 コロナウイルス感染を気にして外出を控える人が増えてきており、店を訪問してスマートフォンを購入する人も減ることになる。消費心理が著しく低下している。

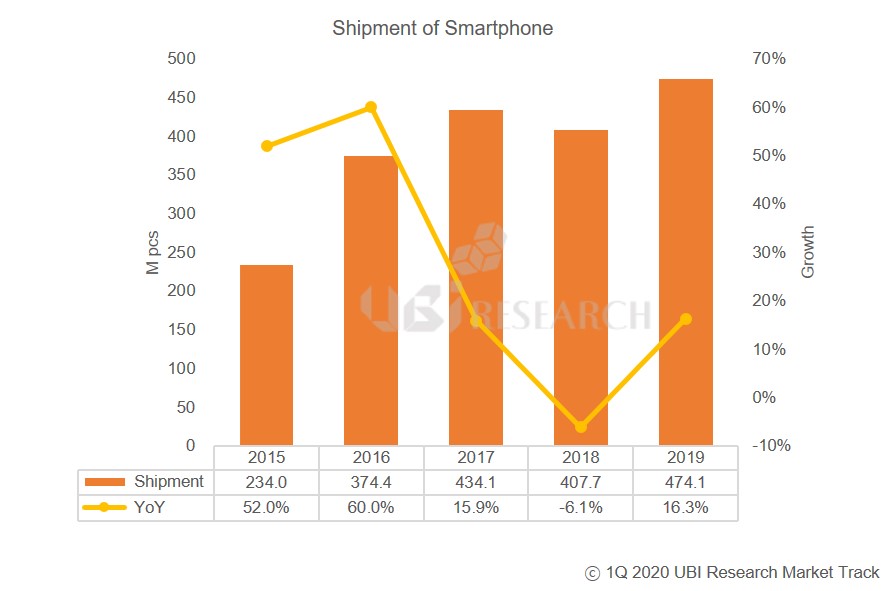

今回のコロナウイルスの事態が韓国と中国で3月に終わるという仮定の下では、2020年のスマートフォン用OLED産業が受ける影響は5%程度と分析されるが、上半期まで続くと10%程度の悪影響を受けることができる。コロナウイルスの影響を無視した2020年のスマートフォン用OELD予想出荷量は5.27億台であるが、今回の事態を考慮すると4.7億〜5億台水準になると予想される。

TV用OLED事業は様相が少し異なっている。TV用OLEDパネルを独占生産しているLGディスプレイの工場は、韓国坡州と中国広州2箇所である。坡州工場は生産に全く支障を受けていない。スマートフォン用OLEDと同様に各種部品素材はほとんど韓国と日本企業から調達されているので中国の影響は受けない。

問題は広州工場である。2019年9月からパネル生産を期待したが、パネルの寿命不良の原因で製品の供給が遅れており、今年から再びパネルの生産を開始してカスタマーから品質テストを受けているところだ。しかし、最近韓国でもコロナウイルスが流行し韓国のエンジニアが広州に行くことが困難になった。中国で第1四半期内にコロナウイルスが消えて工場が正常に稼動しても広州工場でパネルが供給されるまでにはもう少し時間がかかる恐れがある。

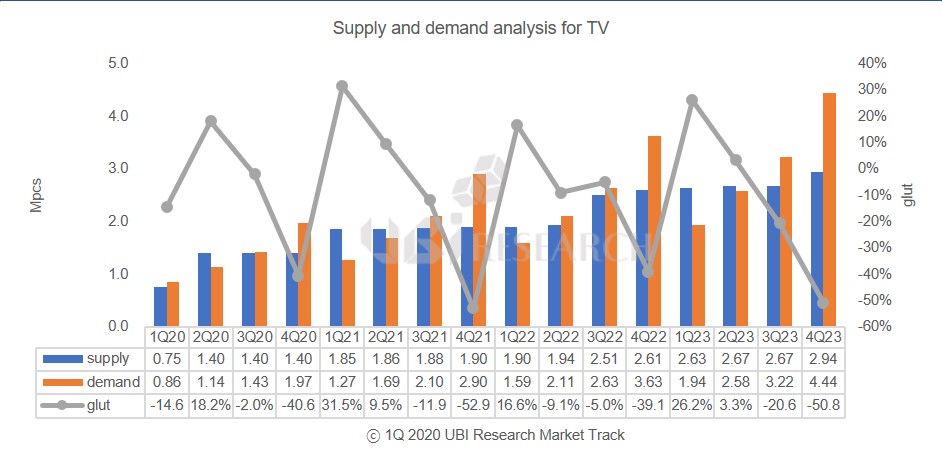

UBIリサーチのOLEDマーケットトラックによると、今回のコロナウイルスの事態が考慮されていない状況で、2020年の予測値は495万台であり、この中で第1四半期にLGディスプレイが生産可能なTV用OLEDパネルは75万台と予想している。55インチ以下のサイズ生産量が多ければ最大80万台まで生産が可能である。このデータは、第2四半期からは広州工場で生産されるパネルの供給が可能と見て作成された資料であるため、第2四半期にLGディスプレイのパネル供給可能量は140万台と予想した。

しかし、中国のコロナウイルスの影響ではなく、韓国のコロナウイルスのせいで、広州工場で生産されたパネルがカスタマーからの品質認証を受けることが遅れると、生産は5月以降に遅れる可能性がある。その場合には、年間TV用パネルの生産には20万台程度が減少し、全体の予想量より4%程度の追加の減少が予想される。しかし、コロナウイルスが6月まで長期化すると10%程度の悪影響が発生する。予想よりも50万台が少ない市場を考慮しなければならない。