Automotive display用OLED panel、2018年から適用予想、核心のイッシュは寿命の確保。

OLED panelがモバイル機器とTVに続き、automotive用displayにも本格的に適用されると予想される。

CES2017でも自動車用のディスプレイとしてflexible OLEDが主力製品となっていることがpre-eventのChrysler conferenceも明確に明らかになった。(参照:https://www.olednet.com/ces2017-media-day-automotive-chrysler-potal/ )

UB産業リサーチから発刊した「Automotive Display Report – application&market trend analysis and the market forecast」によると、OLED panelは2018年から自動車のclusterやCIDに本格的に適用できると予想したし、優れた画質とflexibilityに基づいてプレミアム車両に優先適用されると予想している。

完成車企業は、環境へのやさしさ、connected、smart、自律走行などをコンセプトにして、差別化をしようとしており、それに応じて車両の内部のinterfaceも変化している傾向にある。特に、connected、smart car、自律走行車が進化するにつれ、様々な情報を配信して処理する必要があり、従来のanalog方式では限界がある。したがって、自動車のdisplayの役割がますます重要になっており、displayの領域も徐々に広がっている。特にclusterとCIDは、曲面が多く、正方形のdisplayが広い面積に適用されにくい点があり、それに応じてflexible displayの重要性が強調されている。

AMOLED panelは速い応答速度と広い視野角、高い色再現率とコントラスト比を基に、運転者に高い視認性を提供することができ、flexibleが容易で、自動車のどの部分にも適用可能であるという利点で、自動車企業の間で大きな関心を払っているし、主まパネルメーカーとの共同開発を進めている。

しかし、AMOLED panelが車に適用されるためには、寿命がまだ不足しているという問題がある。レポートでは、車両用のdisplayの要件に比べてAMOLED panelの寿命は約50%程度確保したと分析されて、寿命の確保を最大の課題として挙げた。

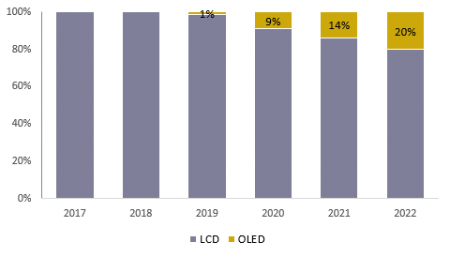

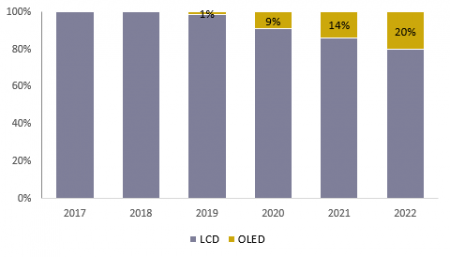

レポートでは、車両用display市場は、年平均約17%で成長し、2022年まで約US $ 25,000 million規模になると予想し、二重AMOLED panel市場は、約20%を占めると見通した。

< Automotive display市場ディスプレー別シェアの見通し 2017~2022 >