[IFA 2022] サムスン電子(マイクロLED、Neo QLED)

#ifa2022 #サムスン電子 #qled

UBIリサーチホームページ

UBIリサーチホームページ

https://ubiresearch.com/ja/

OLED関連の最新ニュースが気になるなら?

https://jpn.olednet.com/

ビジネス、ディスプレイレポートお問い合わせ

marketing@ubiresearch.com

+82-2-577-4391

#ifa2022 #サムスン電子 #qled

UBIリサーチホームページ

https://ubiresearch.com/ja/

OLED関連の最新ニュースが気になるなら?

https://jpn.olednet.com/

ビジネス、ディスプレイレポートお問い合わせ

marketing@ubiresearch.com

+82-2-577-4391

中国TCL最高技術責任者(CTO)のXiaolin Yan氏は、29日韓国釜山にあるBEXCOで開催された「iMiD 2017」の基調演説で、White OLED TVの次なるプレミアム TVとして、ソリューションプロセスOLED TVと自発光QLED TVを挙げた。

![]()

Yan氏によると、現在のプレミアムTV市場をリードしているWhite OLED TVは、QD LCD TVに比べ優れた画質、独特のデザイン、高解像度の実現、自然に優しい特性で、プレミアムTVにおける全ての要件を満たしている。

また、現在のQD LCD TVより高く設定されている販売価格についても、ソリューションプロセスを採用することで改善できるようになり、2019年には量産が開始できると予想した。

Yan氏は「ソリューションプロセス工程は、マザーガラスを切り分けずに実施できるため、第10.5世代工程で簡単に75型パネルを生産できる。それだけではなく、前面発光方式のRGB OLED TVを生産することもできる」と予想した。そのためには、材料と装置の相性とインク形成工程技術の開発などが必要になると強調した。

![]()

続いて、自発光QLED TVについて「QLED構造は、OLEDと似た構造をしているため、参入ハードルが低く、技術を採用しやすい。現在のOLEDに比べ青色発光層の寿命と効率が非常に低いという利点があるものの、カドミウムを使用せずに性能を確保しなければならない」と語った。

最後には、ソリューションプロセスOLED TVと自発光QLED TVの実用化を目指して設立された中国Guangdong JUHUA Printing Display Technologyについて、次世代プレミアムTVを開発するためには、材料と装置メーカー、パネルメーカーの協力が必要だと強調した。

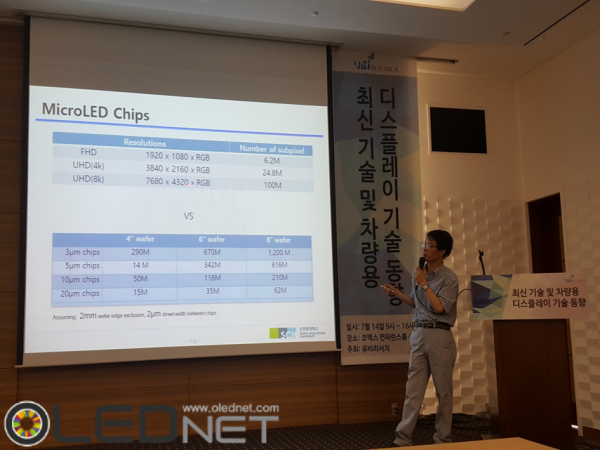

先日の14日に開催されたUBI Research主催の「最新ディスプレイ及び車載用ディスプレイ技術動向」セミナーで、次世代ディスプレイとして注目を集めているマイクロLED、QLED、ホログラムなどについて発表が行われた。

韓国順天郷大学のムン・デキュ教授は「マイクロLEDディスプレイ技術と市場現況」をテーマに「マイクロLEDは、高解像度を実現するだけでなく、パネルの形とサイズに制限されないため、曲面(Curved)ディスプレイやフレキシブルディスプレイを実現しやすい。また、マイクロLEDをディスプレイに採用することで、小さい基板でも高解像度を表現できるので、VRなどにも採用できる。 公共ディスプレイに採用する場合、複数のディスプレイパネルをつなぎ合わせる従来のタイリング方式から離れることができる」と見込んだ。

しかし、数百個のLEDチップを速やかで正確に移送し、調合する問題とLEDチップ間の色と発光効率の差、ディスプレイに採用する場合のアクティブマトリクス(Active matrix)の実現など、技術的な問題がまだ残っていると説明した。

<順天郷大学のムン・デキュ教授>

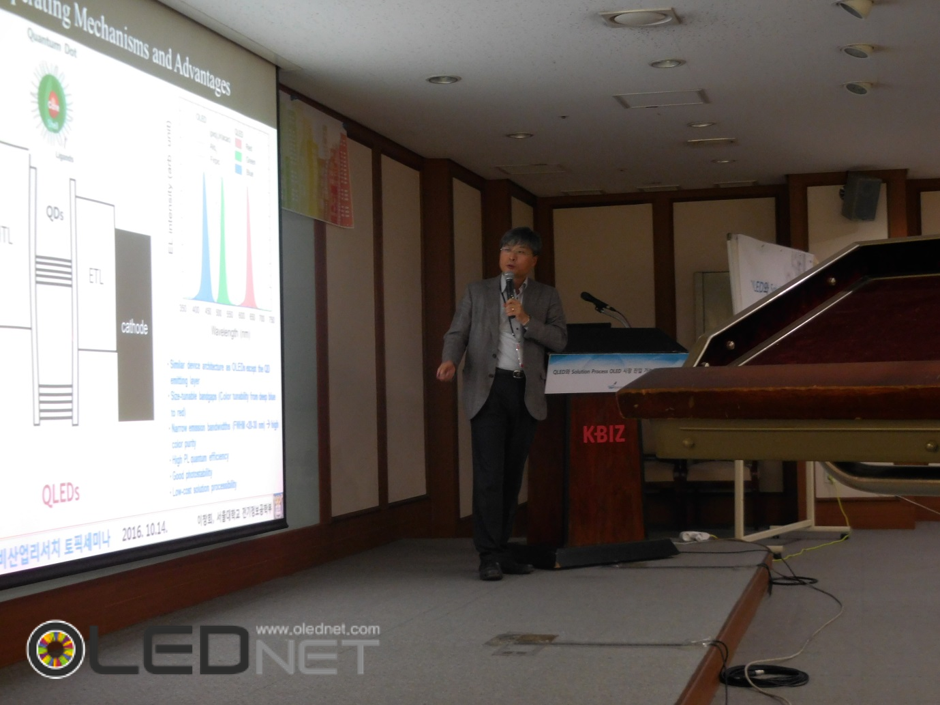

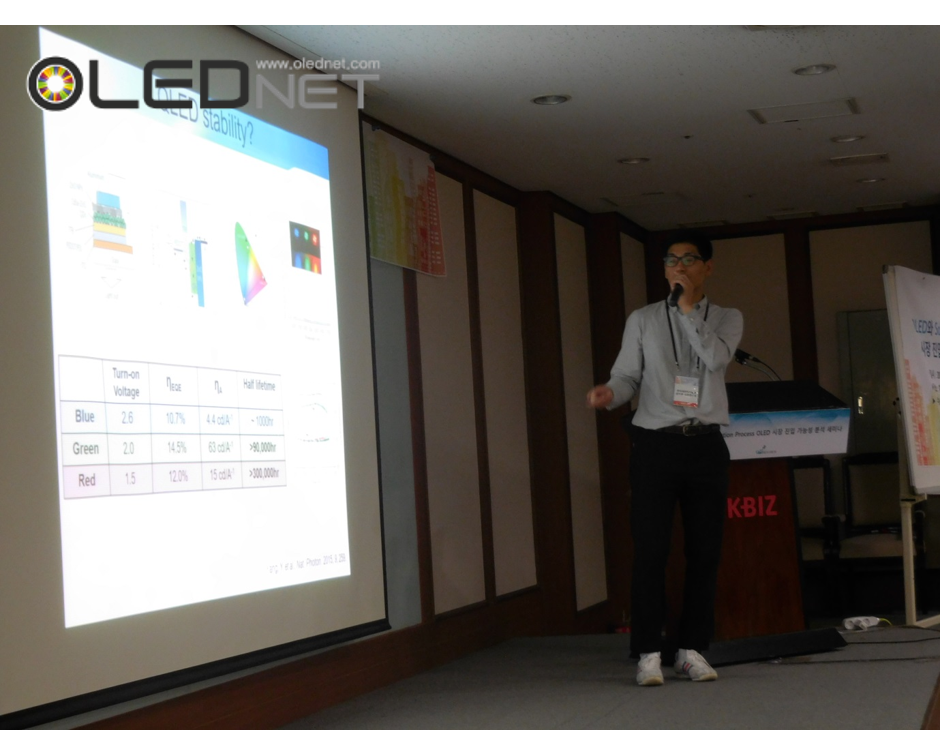

引き続き、韓国科学技術研究院のファン・ドキョン博士とペ・ワンキ先任研究員、電子部品研究院のオ・ミンソク博士は、量子ドット(Quantum Dot)の製造原理とこれを用いた自発光QLEDの可能性を紹介した。ファン・ドキョン博士は「量子ドットは大きさによって、自由自在に色を変更し、半値幅が狭いという利点を持つ。自発光QLEDは、OLEDより色純度が高いディスプレイを実現することができる」と説明した。

ペ・ワンキ先任研究員は「現在、量子ドットの効率は向上し続けているが、寿命はOLEDより短い。企業などの大規模で研究を進めたら、技術発展も加速していく」と述べた。

オ・ミンソク博士は「LCDとOLEDの後を次ぐ次世代ディスプレイ技術が必要となる。現在、QLEDが次世代ディスプレイとして大きな注目を集めているが、発光材料の開発にしか集中しないという問題、溶液工程関連材料、技術不足、非カドミウム系の高校率青色発光材料の開発など、様々な争点がある」と述べた。

<電子部品研究院のオ・ミンソク博士>

ついて説明し、ホログラムを実現するためには、これを表現できるディスプレイが必要となると強調した。また「現在、ホログラフィックプリンターや顕微鏡があるが、TVに採用するにはまだ技術力が足りていない。先にホログラム用フィルムを開発した後、画面を実現する機能設計を必ず行わなければならない」と語った。

次世代ディスプレイについて発表が続く中、ほとんどの講師が技術的な問題の解決とディスプレイの実現に向けた学校、研究所、企業の協力と参加の重要性を強調した。代表的な次世代ディスプレイとして浮上しているマイクロOLED、QLED、ホログラムに関する研究開発が本格化することで、ディスプレイ業界では、今後の市場をリードするための競い合いが一層激しくなる見込みだ。

中国BOEは、25日(現地時間)米ロサンゼルスで開催されたSID 2017で、世界初のElectroluminescence Quantum Dot技術が採用された2種類のQLEDディスプレイ(5型、14型)を展示し、来場者の大きな関心を集めた。

BOEの5型QLEDディスプレイは、320×240(80ppi)の解像度を持ち、低温ポリシリコン(LTPS) TFTを採用しており、14型QLEDディスプレイは、960×540(80ppi)の解像度を持ち、 酸化物(Oxide)半導体TFTを採用している。

![]()

<BOEが展示した5型(左)、14型(右)QLEDディスプレイ>

今回展示されたBOEのQLEDディスプレイが特別な理由は、今まで韓国Samsung ElectronicsによるPhotoluminescence Quantum Dot技術が採用されたSUHD TVとは異なり、バックライトの無いElectroluminescence Quantum Dot技術が採用されたディスプレイだからである。

一般的に量子ドットを利用するディスプレイメカニズムは、Photoluminescence Quantum Dot技術とElectroluminescence Quantum Dot技術、二つに分類される。

Photoluminescence Quantum Dot技術は、外部から光による刺激を受ける物質が再び光を放出するメカニズムを持つ。Samsung Electronicsは、この技術をバックライトから発される青色光にQDシートを張り付けた状態で活用することで、LCD TVに採用している。

一方、Electroluminescence Quantum Dot技術は、電機をかけると自ら発光するメカニズムで、発光材料のみ無機物であり、構造はOLEDと同様である。

UBI Research李・チュンフン代表は、以前アナリストコラムで、「Photoluminescence Quantum Dot技術は、ディスプレイの色再現率を向上するために、現在のLCD TVに採用している。確かに優れた製品を完成したが、Electroluminescence Quantum Dot技術を採用したものこそ、真のQLEDディスプレイと言える」と述べたことがある。

BOE関係者は、QLEDディスプレイについて「従来のOLED構造に有機物の代わりに無機物を用いることで信頼性を確保し、色再現率もOLEDに比べ高いという特徴を持つ。100% インクジェット印刷方式で製造するQLEDは、蒸着方式で製造するOLEDに比べ、コスト削減と大型に有用である」と説明した。

業界では今からQLEDディスプレイ量産開始まで最低5年以上はかかると予想されていたため、BOEによる研究結果とElectroluminescence Quantum Dot技術を採用したQLEDの実用化がどのぐらい早まるか、またディスプレイ産業にどのような影響をもたらすかなどに注目が集まる。

12月2日、ユービー産業リサーチの主管で、ソウル汝矣島中小企業会館で開かれた「2016 OLED決算セミナー」でイ・チュンフン、ユービー産業リサーチ代表は、「OLEDは、LCDと比べて完璧なブラックと速い応答速度などを前面に出して、ディスプレイ市場のパラダイムの変化を主導している。」と伝え、「LCDメーカーたちは、既存のLCDに比べ色再現率を高めたQD-LCDを出しているが、OLEDも進化が進んでいる。」と明らかにした。

LG電子は、今年上半期CES2016で展示ブースの照明を暗くしたが、OLED TVの輝度に対する自信を見せながら、下半期のIFA2016展示ブースでは、照明を明るくしてOLED TVを展示した。CES2016とIFA2016を通して、輝度を600nitsから800nitsに向上させたし、来年には1000nits以上のOLED TVを披露するだろうと展望した。

イ代表は、「現在のTV市場でOLEDは、LCDに比べ3倍、QD-LCDに比べ2倍以上のパネル単価を形成しているが、LGディスプレーがOLEDパネル単価を下げる場合、これ以上パネル値下げをするのが難しいLCDメーカーたちは、困難を迎えるだろう。」と伝えた。

ここに、LCDメーカーたちがOLEDとの差別化戦略によるQD-LCDに対する戦略が必要であると分析した。また、QLEDについての関心も高まっているが、QLEDは成熟度という観点から見ると、まだ胚芽の状態であると伝えた。QLEDより ソリュブルOLED(soluble OLED)が先に登場すると思われるし、QLEDの開発は少なくとも10年以上はかかるだろうと予想した。

TV用OLEDの主な争点として、サイズ、価格、輝度など3つに要約した。OLED TVのサイズは、現在、55inchがメインだが、65inch以上の市場を形成することが重要であると明らかにした。Gen10ラインに対する投資が必要であるが、現在は、インフラが弱いことと見通した。価格については、インクジェット方式で新規ラインの投資をしたら価格を大幅に下げることができると展望した。最後に、輝度については、3-stackとtop emission構造を利用すれば、輝度を大きく向上させることができるだろうと分析した。

一方、2017年OLED市場の展望については、2016年の出荷台数は3.9億台であり、2020年に15億台に成長するだろうと展望した。フレキシブルOLED(Flexible OLED)パネルはハイエンド市場(high-end市場)で、リジッドOLED(rigid OLED)パネルはミッドエンド市場(mid-end市場)を主導するだろうと予想した。売上高は、2016年17兆ウォンから2020年には60兆ウォンに成長するだろうと展望した。これは、中国企業たち(BOE、Tianma、GVOなど)の成功的な進入と成長をした場合を予想した数値である。

現在のOLED市場は、モバイルを中心に成長するだろうが、2018年以降には、TVも安定的に市場に定着し成長すると展望した。

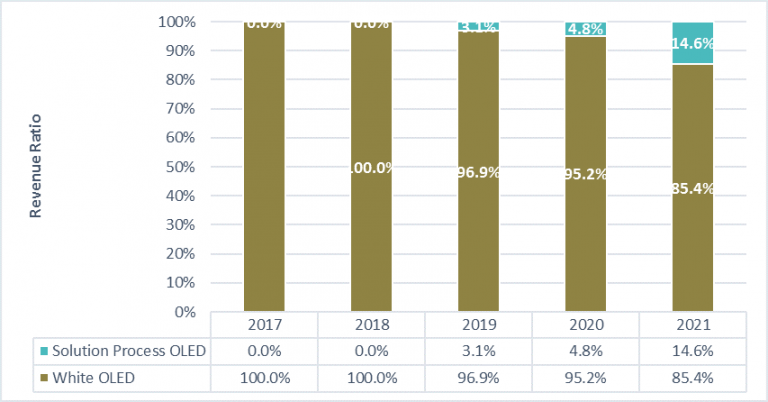

UB産業リサーチから11月14日発刊したSolution Process OLED市場への進入可能性分析レポートによると、solution processで製作されたOLED TVは2019年に市場に発売される見通しである。

Solution processは、大面積のOLED panelをGen8以上の機器で分割せずにRGB pixel構造で製造することのできる技術であり、主なAMOLED panel企業から積極的に開発を進めている。

しかし、solution processに適用される発光材料は、従来の蒸着材料をink化させるために、様々なsolventを混合のため、蒸着材料より純度が低く、発光効率が低下し、寿命が短いしかない。それにもかかわらず、solution processを主なpanel企業で積極的に開発している理由は、color filterを使用せず、発光材料を使用効率が高く、WRGB方式のOLED panelに比べて構造が単純なため、コスト削減ができるというからである。

報告書によると、「Solution process OLED用発光材料の開発が積極的に行われているが、プレミアム市場に進入するためには、WRGB方式より効率が良くなければならない。しかし、WRGBは効率を20%以上向上させることができるtop emission構造で開発中であり、蒸着材料も継続的に開発がされていて、solution process OLEDがWRGBの性能を超えることはかなり難しいと予想される。むしろ適度なレベルの寿命と効率をもとに、mid-end TV市場を攻略してLCDを代替するシナリオが最も有力である」と予想した。

今回、発刊されたSolution Process OLED市場への進入可能性分析レポートでは、solution processが適用できるOLEDとQLED、hybrid QDのイッシュと市場への進入可能性、今のsolution process OLEDとQD産業のsupply chain、主なsoluble OLED material企業の性能比較分析などを収録して企業からsolution process産業を把握することに役立つと期待される。

一方、Solution Process OLED市場への進入可能性分析レポートの55inch以上の大面積solution process OLED panel市場は、2019年から本格的に量産され始めて、2021年約US $ 1,000 millionの規模に成長して、全体の大面積OLED panel市場の約15を占めると見通した。

10月14日、ソウルの中小企業会館で開催された「QLEDとソリューションプロセス(Solution Process OLED)の市場進出可能性に対する分析セミナー」でソウル大学のイ・チャンヒ教授と韓国セラミックス研究院のバン・ジウォン先任研究員がQLEDの現状況と開発動向、争点について意見を共有した。

ソウル大学校のイ・チャンヒ教授

イ・チャンヒ教授は、QLEDがOLEDより半値幅(FWHM)が20〜30nm程度狭く色純度が高いし、製作時の精度も高いレベルだということから色再現性で有利だと言いながら、現在のQLED用発光材料の効率がOLEDを追いつくほどの一定レベルまで到達したと明らかにした。しかし、QD(Quantum Dot)発光材料の寿命に対する安定性確保と重金属物質であるカドミウム(Cd)を使用しないCd-free QLEDの技術的な問題を核心争点として言及し、「業界でどれだけの資金と人材投資規模によって、商用化時点が5年、3年早まることも有りうる。」と言いながら、QLEDへの投資が商用化への近道であることを強調した。

セラミックス研究院のバン・ジウォン先任研究員

韓国セラミックス技術院のバン・ジウォン先任研究員もQLED用発光材料の発光効率と安定性(stability)、ノントキシック(Non-toxic)QDについて、共通した意見を明らかにしてから、QDを使用し、blue-LED BLU(Back Light Unit)にQD CCL(Color Change Layer)を適用したQD-LCD、WOLEDにQD CCLとC/F(Color Filter)を適用したOLED、blue-OLEDにC/FなしでQD CCLを適用したOLEDなど、QD 材料を活用して様々な方向から接近していることを発表した。

このように、QLED関連学界でQLEDの可能性を積極的に論議したことに対し、ユービー産業リサーチのイ・チュンフン代表は、QLEDと関連し、「QLEDが開発されているだけにWOLEDも開発に努めることとなり、WOLED技術が今のボトムエミッション(bottom emission)方式からトップエミッション(top emission)方式に進化し輝度がさらに向上することになれば、QLEDはプレミアムTV市場への進入がますます難しくなるだろう。」と言いながら、「新しい技術が市場に進入することができる場合は、商用化されている技術と比較し、性能と効率、コストなど、どのような面で新たな技術が良いのかを検討してみなければならない。」と発表した。

Ubi産業リサーチが、韓国ソウル市の中小企業会館で「QLEDとSolution Process OLED市場への参入可能性の分析セミナ」を開催した。

イ・チュンフンUbi産業リサーチの代表は、「世界プレミアムテレビ市場においてOLED TVが2016年には16.7%のシェアを示し、2020年には68.1%のシェアでプレミアムテレビ市場を主導する見込み」と述べ、「LCD TVは低い価格と高い解像度を除くとOLED TVの性能に追いつかない」と分析した。

現在、大面積テレビ市場は中国がLCD産業に物量攻勢をしかけて韓国LCD市場を脅かしており、価格対性能比の面からも中国に押されている。これに対してLG DisplayとLG電子は、OLED TVでプレミアム市場で競争力を備え、市場に成功的に参入し、プレミアムテレビ市場の掌握と大衆化を目標として量産への投資と技術開発に拍車をかけている。

OLED TVの大衆化において最も重要な要素は価格である。2016年4~6月期基準でUHD OLEDパネルのASP(平均取引価格)は720ドルで、FHD OLEDパネルは450ドル水準である。UHD OLEDパネルが500ドル水準まで確保できるのであれば、テレビ市場を主導できると予想した。

業界では、大面積OLEDパネルの価格を引き下げるため、Solution Process(溶液工程)方式を採用するための開発が積極的に行われており、OLED TVの代案としてQLED技術も最近イシューとなっている。

これについてイ・チュンフン代表は、「Solution process OLEDやQLEDの技術の発展で常用化に近づくほど、WOLEDの技術も一歩発展することになり、solution process OLEDとQLEDの市場参入は簡単に成し遂げることができないと見込んだ。特に、サムスン電子においてOLEDに次ぐ技術としてみているQLEDは技術的なイシューが多く、量産製品までは10年ほどの研究が必要」と予想した。

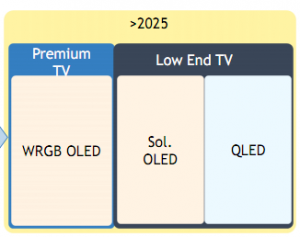

なお、 solution process OLEDと市場に成功的に参入するためには、レイヤー数を画期的に減少させるなど、WOLEDに比べるコストを大幅に引き下げる技術が開発されなければならず、普及型市場をターゲットに参入しなければならないと強調した。特に、solution process OLEDが普及型市場に参入することになると、solution processで製造されるQLEDも市場参入が容易になり、2025年以降にはプレミアムテレビはWOLEDが主導し、普及型テレビ市場はsolution process OLEDとQLEDが占めると分析した。

2025年以降のテレビ市場におけるシナリオ(出所:Ubi産業リサーチ)

最近、プレミアムTV市場でOLED TVとQD-LCD TV間の競争が激しくなっている。SID2016で QD VisionとNanosysが、IFA2016では、サムスン電子とハイセンスがOLED TVと比較し、QD素材が適用されたTVの優秀さを強調した。これに対して、 LGディスプレイ(LG Display Co., Ltd)もOLED summit2016でQD-LCDとOLED TVを比較して、HDRに最適化されたTVはOLED TVであることを強調しながら対抗した。

現在、大面積TV市場は、普及型モデルでは、圧倒的にLCD TVが優勢を占めているが、プレミアム市場では、OLED TVが徐々にシェアを広げながら善戦している状況である。

各陣営の戦略をみると、大面積OLEDは、価格競争力の確保を通して、プレミアムから普及型まで、市場占有率を拡大するためにソリューションプロセスOLED(solution process OLED)を積極的に開発中であり、LCD TV는 OLEDに対する劣勢を克服するためにQD素材を積極的に活用し、最終的には、自発光QLEDを目標に開発に心血を注いでいる。

このように、プレミアムTV市場での競争が徐々に全体TV市場に拡大されることが予想される中、ソリューションプロセスOLED(solution process OLED)とQLEDに対する現状況と市場進出の可能性について、業界の関心が高まっている。

これによって、ユービー産業リサーチは、10月14日、汝矣島中小企業会館で「QLEDとソリューションプロセスOLED(solution process OLED)の市場進出可能性に対する分析セミナー」を開催し、現在の大面積TVとパネル市場の現状況を分析してから、QLEDとソリューションプロセスOLEDの現状況と争点、そして市場進出の可能性について取り上げる予定である。

ユービー産業リサーチのイ・チュンフン代表取締役は、大面積OLEDとQLEDの現状況と市場進出に対する可能性を分析し、今後の大面積OLED産業が進むべき方向性を提示する予定である。

デュポンのジョン・ソンジン部長は、ソリューションプロセスOLED(solution process OLED)の核心であるソリュブルOLEDマテリアル(soluble OLED material)に対する動向と最新の開発内容を発表し、ソリューションプロセスOLEDの市場進出時期について見通す予定である。

ソウル大学のイ・チャンヒ教授と韓国セラミックス技術研究院のバン・ジウォン先任研究員は、クオンタムドットマテリアル(Quantum dot material)の長所と開発問題、今後の発展の方向について議論する予定である。

今回のセミナーは、メディアと展示会を通して、イッシュになった部分をユービー産業リサーチで技術と市場の観点から分析し、意見を共有しながら、その可能性に対する可能性を論ずるという点で注目を集めている。登録及びお問い合わせ先は、下記の通りである。

ユービー産業リサーチ、オハナ(hanaoh@ubiresearch.co.kr、02 577 4940)

QLEDが次世代テレビ技術でイシューとなっている。 (写真出典= Samsung Elec.)

UBIリサーチの主席アナリスト、イ・チュンフン

最近、QLEDが次世代テレビ技術でマスコミでイシューとなっている。サムスン電子が、現在販売中のSUHDテレビの次期製品でQLEDテレビを指定したためである。しかし、QLEDテレビ用ディスプレイがelectroluminescence quantum dot技術を利用する製品であれば、ディスプレイのことについて知らないにもほどがある。

Quantum dot技術を利用するディスプレイは、光を出すメカニズムに基づいて2つに分類される。 photoluminescence quantum dotと、electroluminescence quantum dot技術である。photoluminescence quantum dot技術とは、外部の光によって刺激された物質がもう一度光を出すメカニズムで、現在LCDテレビに適用されているQD技術である。

バックライトから出る青色の光にquantum dot sheetを付けてバックライト・ユニットに使用している製品で、サムスン電子SUHDテレビがまさにこの製品である。photoluminescence quantum dotは色再現範囲が広く、NTSC基準110%以上の光を表現することができ、LCDテレビとしては最高の製品であることに間違いない。別のphotoluminescence quantum dot技術としては、color filterにquantum dotの物質を分散させて色を表現する方法を開発中である。

これに比べてelectroluminescence quantum dot技術は、電気を加えたとき、自ら光を出す自発光物質として有機ELと類似している。光を出す材料のみ無機物で、構造は有機ELと似ている。有機ELは、光を出すため正孔がHIL層を介して電極から入って来て、この正孔がHTL層を通じて発光物質に到達する。

電子がEIL層とETL層を経て発光材料に到着すると、電子と正孔によってエネルギー準位が急上昇した発光材料は、不安定な状態から脱するために光を発散して基底状態に戻る。HILとHTL、EIL、ETL層が有機ELに必要な理由は、電子と正孔が発光材料に到達するためのエネルギー準位の調節機能をするからである。

したがってelectroluminescence quantum dotが光を出すためには、有機ELと同様に、HILとHTL、EIL、ETL層が必要である。electroluminescence quantum dot技術を開発しているサイエンティストたちは、HILとHTL、EIL、ETL材料は、有機EL用を用いている。まだ専用の材料が開発されておらず、技術レベルはまだ初歩の段階である。技術という領域というより、まだ科学という領域に属しているのである。

さらにelectroluminescence quantum dotは溶液に分散させてプリンティングする方式を用いており、ink-jetまたは類似の危機の開発が不可欠である。もちろん、HILとHTL、EIL、ETLも溶液で塗布しなければならない。

ここで気になる点は、サムスン電子が言っているQLEDテレビがphotoluminescence quantum dotを使用している既存のQD技術であるか、electroluminescence quantum dotを使用している技術であるかである。一般的にQLEDはelectroluminescence quantum dot技術を意味するので、サムスン電子が本当にelectroluminescence quantum dotを使用しているQLEDテレビを数年以内に販売することができれば、科学の新記録を樹立する地上最高の革新企業になるに違いなく、非常に期待がされている部分である。

しかし、有機ELの発光物質を開発している材料メーカーはナンセンスだと一蹴している。溶液工程で製作する有機EL用発光材料と、HIL、HTL、EIL、ETL材料もまだ確実に開発されておらず、商用化には5年ほどの時間がかかるであろうとみているが、QLEDを数年以内に具現することは不可能であるということがメーカー共通の声である。QLED専用HIL、HTL、EIL、ETL材料は、まだ開発されていないのが業界の現実である。

プリンティング用機器においても、まだ商用化された製品がない。electroluminescence quantum dot技術を開発する学界でも、ようやく可能性がみえた程度であるとされている中、先走りすぎていると指摘している。

QLEDをするためには、経由するステップがある。溶液プロセスを用いるQLEDが商品化されるには、少なくとも溶液プロセス有機ELが出現してから次に進むしかない。有機ELが商品化されるまで到達した履歴を見ると、早くても10年かかる。

有機ELでテレビを作れないサムスン電子が、QLEDで3年以内にテレビを作ると語ったことについて、「さすがサムスンだ」と感心するべきか、それとも「どうしたサムスン?」と思うべきなのか……。

Barry Young Suggested “Don`t Believe the Garbage about QLED in 2019” (Source = Samsung)

Hyunjoo Kang / jjoo@olednet.com

An article by Barry Young, the managing director of the OLED Association, in Display Daily created much excitement in Korean display industry when domestic media picked up the story on 14 June. The article includes Young’s suggestion, “don’t believe the garbage about QLEDs in 2019”.

Clarifying this comment, experts unpack this to mean Young’s pessimistic outlook for QLED mass production in 2019 forecast rather than for QLED itself.

Barry Young discussed QD in an article titled Drinking the QD Kool-Aid in Display Daily. It is estimated that the comment is aimed at the recent speculation that Samsung Electronics will mass produce QLED TV as the next generation product in 2019 rather than OLED TV. While Samsung Electronics has not announced their official position regarding QLED TV mass production timing, some sectors within the market believe it will be possible by 2019. However, many have differing opinions.

QLED is a display that uses quantum dot for emitting layers’ host and dopant while maintaining the common layers used in the existing OLED. Quantum dot, emitting layer materials used in QLED, utilizes inorganic materials and can lower the production cost in comparison to OLED’s emitting layer materials. That the process does not require evaporation as it can be carried out through ink jet printing is another advantage, and some also believe that QLED color purity is superior to OLED.

Despite these, some experts point out that it is difficult for QLED to become the main force of the premium TV market, surpassing OLED, in a short time. QLED has to solve several technological issues including lifetime and emitting efficiency. When mass producing QLED, pin holes occur and reduce device lifetime, and as the hole and electron are not balanced the emitting efficiency falls. Furthermore, as even research has not been carried out regarding QLED lifetime and degradation, whether it will be commercialized by 2019 is also in question.

Meanwhile, Young refuted the argument that QD-LCD’s picture quality is superior to OLED. He proclaimed that QD Vision and Nanosys are making “very questionable statements” about how “OLED TVs were outperformed by LCD’s with QD enhanced LED backlights” without considering merits of OLED such as contrast ratio, viewing angle, response time, color accuracy, and form factor as well as luminance and color area.