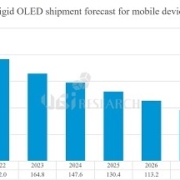

OLEDパネル業者の8.6世代IT用ライン投資動向、LGディスプレイとBOEの投資遅延

Apple iPad Pro

サムスンディスプレイとLGディスプレイが中国パネル業者のflexible OLED低価格攻勢とLCD撤収にともなう売上減少を補完するために付加価値の高い8.6世代IT用ライン投資を進めている。

26日に行われたLGディスプレイの第2四半期実績発表カンファレンスコールで、LGディスプレイ関係者は「公示した第6世代IT用関連投資は予定通りに進行しており、来年上半期まで投資が進行されるだろう」と話した。

ただし、8.6世代IT OLED投資の可能性に関しては「まだ確定していない」と立場を明らかにした。 LGディスプレイは「技術発展の可能性と進捗度、市場需要が会社収益に寄与できる水準に発展するかなどを綿密に調べ投資を決めるだろう」と強調した。

LGディスプレイの8.6世代IT用ライン投資は営業赤字による新規ライン投資資金確保の困難によりサムスンディスプレイに比べて遅くなると展望されるが、2026年からはAppleにパネル供給が可能になると予想される。

LGディスプレイだけでなく、中国パネル業者BOEの投資も遅れている。サムスンディスプレイはサムスン電子とApple、LGディスプレイはLG電子とAppleを顧客会社として確保できるが、BOEは顧客会社確保の不確実性からBOEのIT用8.6世代ライン投資には少なくとも2年程度時間がかかるものと予想される。

また、別の中国パネル業者であるVisionoxもIT向け8.6世代ライン投資を準備している。 Visionoxは計30Kキャパの8.6世代ライン投資を9月中に発表する予定だ。

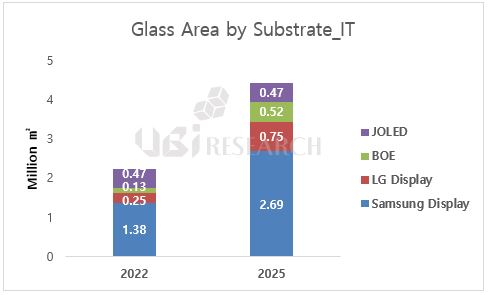

一方、サムスンディスプレイの8.6世代IT向けライン投資はすでに決まっている。サムスンディスプレイは8.6世代IT用ラインのTFTはOxideを適用し、2stack RGB OLEDで構築する予定だ。サムスンディスプレイはこれまでIT用ラインで8.6世代垂直蒸着2stack RGB OLEDを開発してきたが、投資は8.6世代水平蒸着に決定された。サムスンディスプレイのIT用ラインにはキヤノンの露光機が2024年4月に搬入される計画であり、キヤノントキとの蒸着機価格交渉はすでに完了した。

2023 年中大型OLEDディスプレイ年間レポート のサンプルページ

2023 年中大型OLEDディスプレイ年間レポート のサンプルページ