OLED市場調査専門機関である劉備リサーチが開催するOLED KOREA2019が江南ノボテルアンバーマスターで3月6日と7日の両日、開催される。 今年で5回目を迎えるOLED KOREAはOLED産業の主役企業の役員で演士が構成されている。

この会議では、OLEDパネル産業をリーディングしているサムスンディスプレイとLGディスプレイを中心に、インクジェット技術でOLEDパネル市場を開拓しているJOLEDとTCLの開発中核者がOLEDパネルの未来がどうなるかを見せてくれる予定だ。

OLED産業が成長するためにパネルメーカーだけでなく、各種部品の素材と装備も技術が上がって行かなければならない。 OLED KOREA 2019でOLED産業の中核サプライチェーンの部品素材と機器企業の役員が技術開発の現状について発表が行われる予定だ。

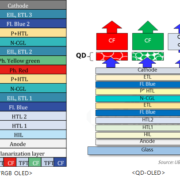

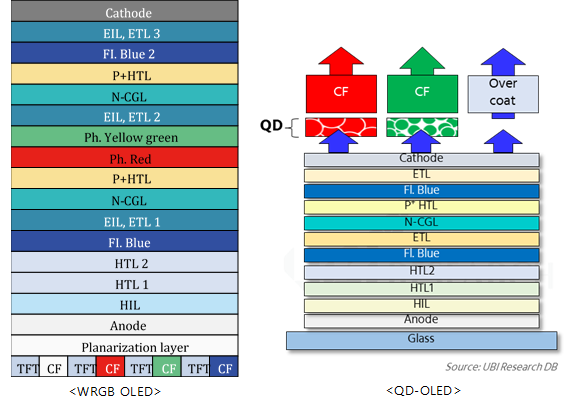

本コンファレンスは、特にQD専門業者であるナノシースの発表があり、サムスンディスプレイが次世代の事業に発掘しているQD-OLED事業の成長性を予見することができる重要な場になるだろう。 OLED KOREA2018で演士を含めて200人が参加した。

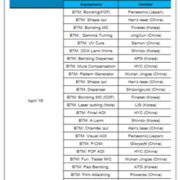

[プログラム]

Can the OLED market continue to grow?

OLED Industry and Market Forecast in 2019

Dr. Choong Hoon YI, UBI Research

How will Korean panel companies attract the OLED industry?

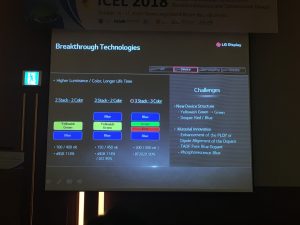

Future Key Technology of OLED

Hyein Jeong, Samsung Display

How to create new value in display industry, LCD or OLED?

KY(Stephen) Ko, LG Display

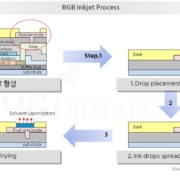

Soluble OLED technology for making large-sized TV market

The Latest Breakthrough of Printing Technology for Next Generation Premium TV Application

Dr. Jueng-Gil (James) Lee, TCL

Strategic Market Creation of Printed OLED Display

Dr. Toshiaki Arai, JOLED

OLEDs state-of-the-art materials: Merck development and latest status

Dr. Remi Anemian, Merck

Latest Development of Soluble OLED Materials and Application to Mid-to-Large Panel Fabrication

Takeshi Yamada, Sumitomo Chemical

Inkjet Printing for Flexible and Large-size OLEDs Manufacturing

Kyung-Bin Bae, Kateeva

Next generation OLED application

OLED Micro-displays for VR/AR Applications

Dr. Amal Ghosh, eMagin

Airborne System & Cabin Integration enhance flight experiences and operations

Dr. Julian Chang, Boeing

Development status of fluorescence and phosphorescent materials

Future Directions for Phosphorescent OLED Displays

Dr. Mike Hack, UDC

Development history and recent development progress of Blue OLEDs in Idemitsu Kosan

Jisung So, Idemitus Kosan

What level of next generation emitting materials has been developed?

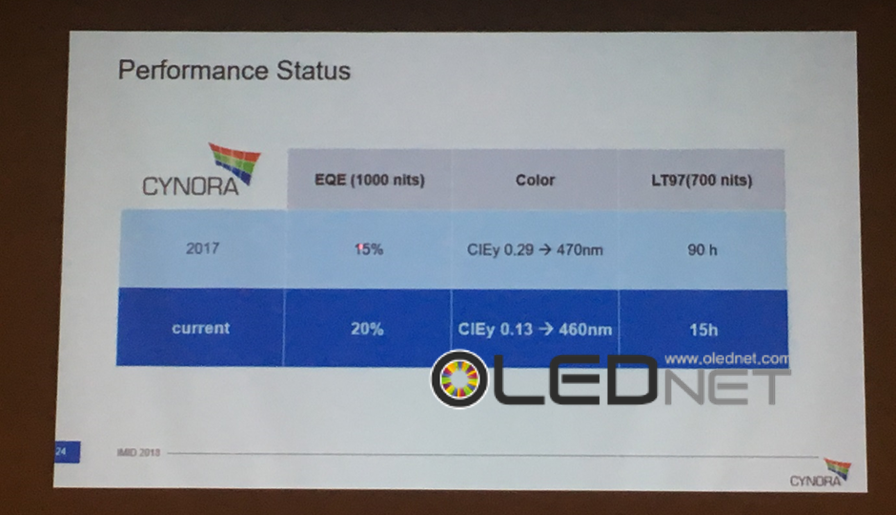

TADF – Recent progress in developing highly efficient blue emitter materials

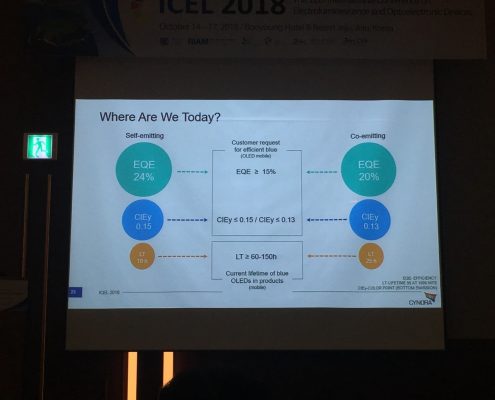

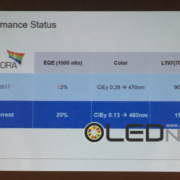

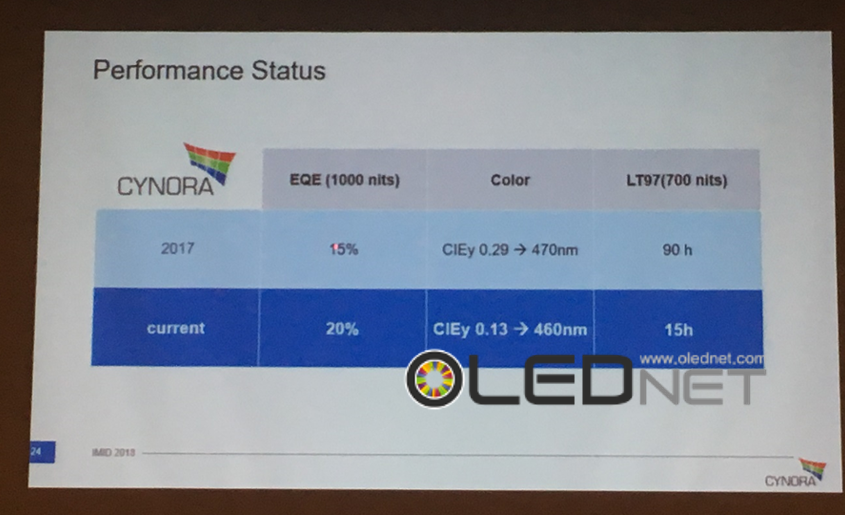

Dr. Andreas Haldi, Cynora

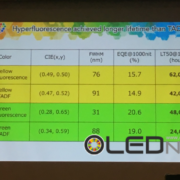

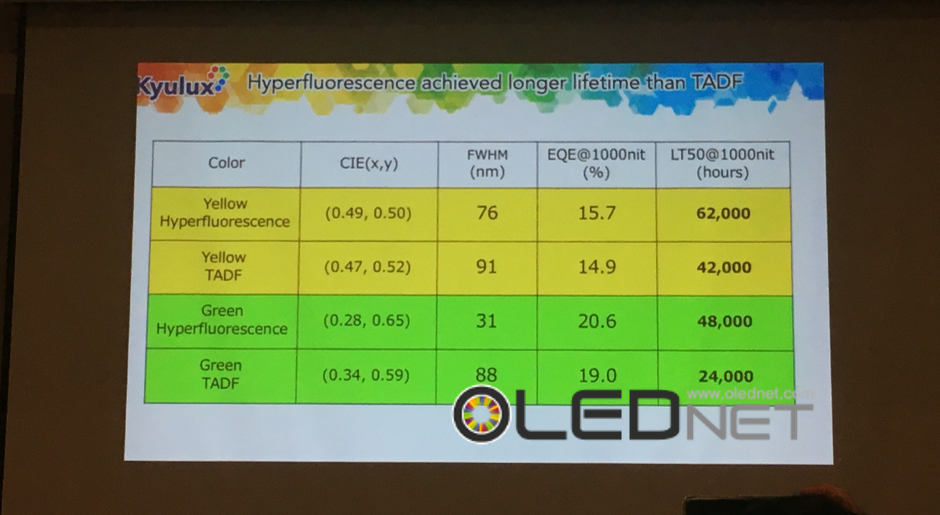

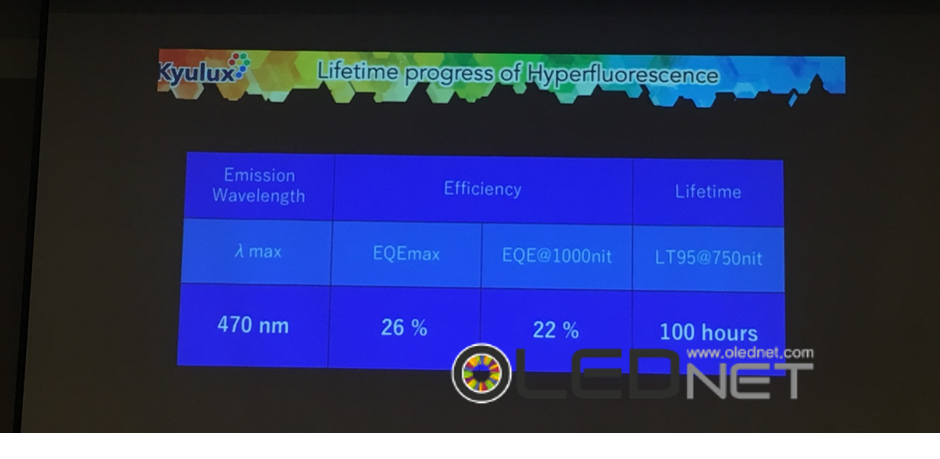

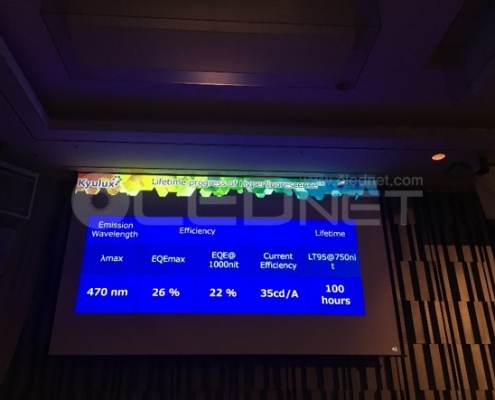

Hyperfluorescence™, a Game Changing Technology of OLED Display

Junji Adachi, Kyulux

Film materials essential for OLED module manufacturing

Colorless Polyimides (CPI®) for Flexible Electronics

Dr. Chung-Seock Kang, Kolon

Optically Clear Adhesives for Future OLED Displays

Sun-Yong Park, 3M

New technology to prepare OLED future

Quantum Dots: Technology Platform for Future Displays

Dr. Nahyoung Kim, Nanosys

OLED Technologies for AR/VR

Dr. Hyunkoo Lee, ETRI

TBD

Dr. Robert Jan Visser, AMAT

Material Advances for Transparent OLEDs

Dr. Michael Helander, OTI

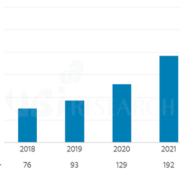

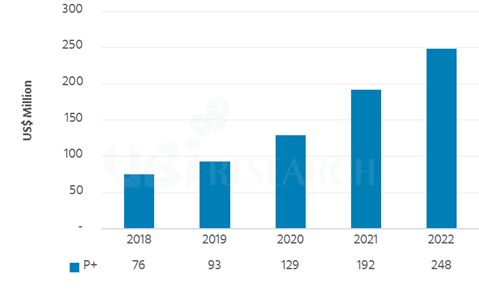

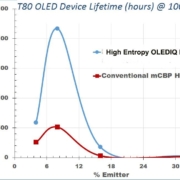

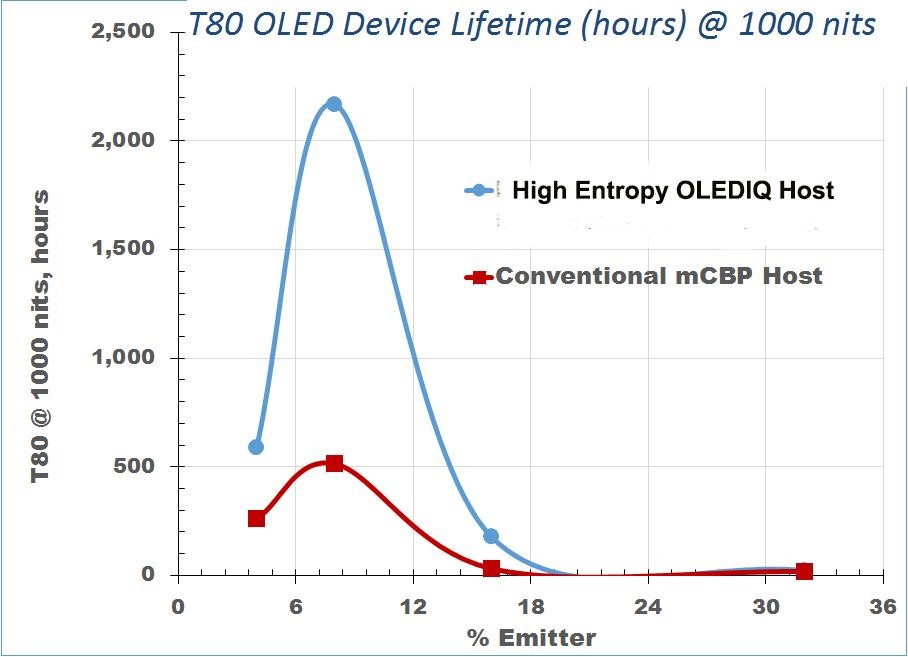

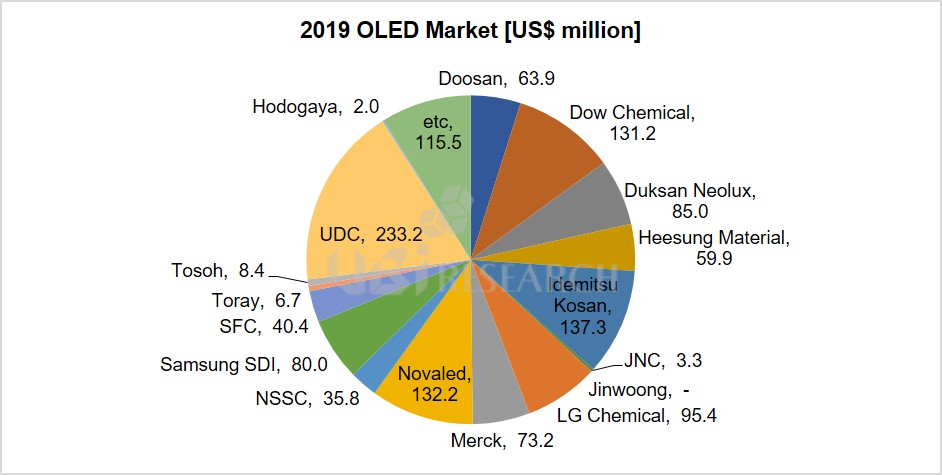

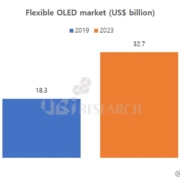

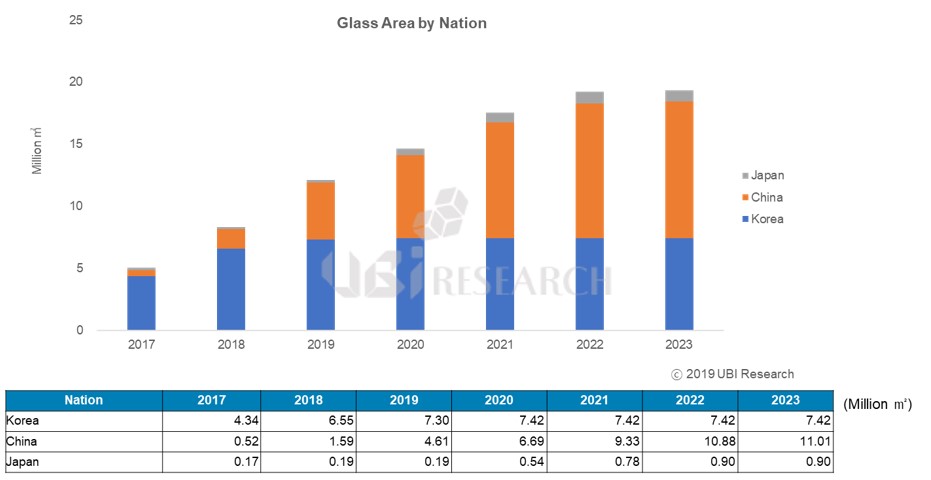

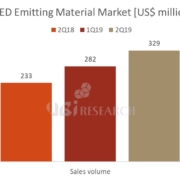

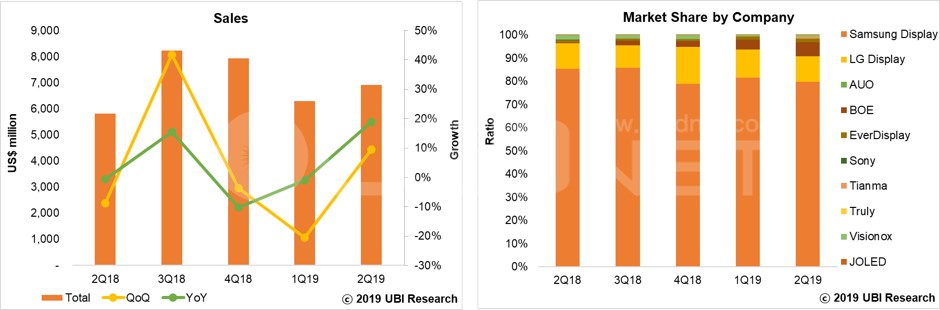

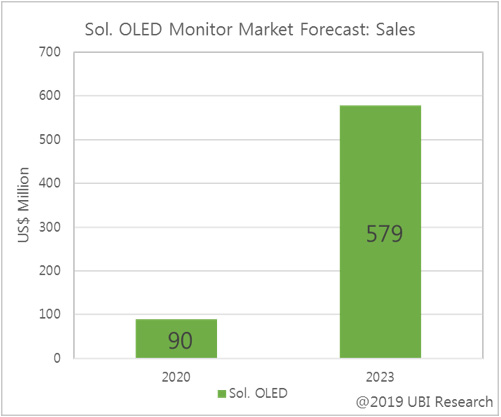

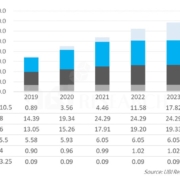

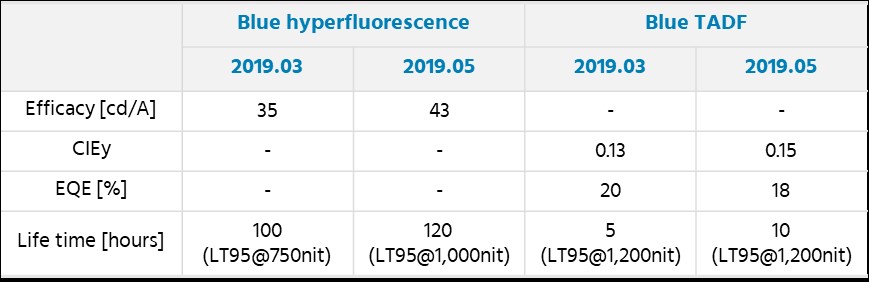

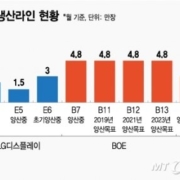

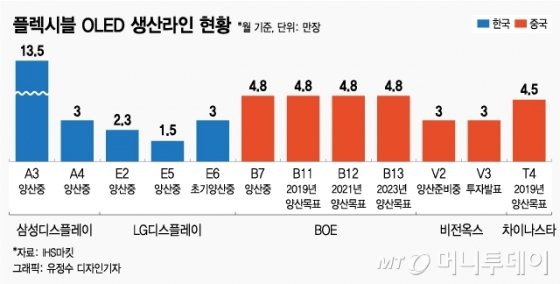

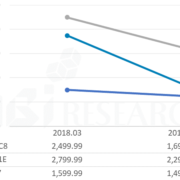

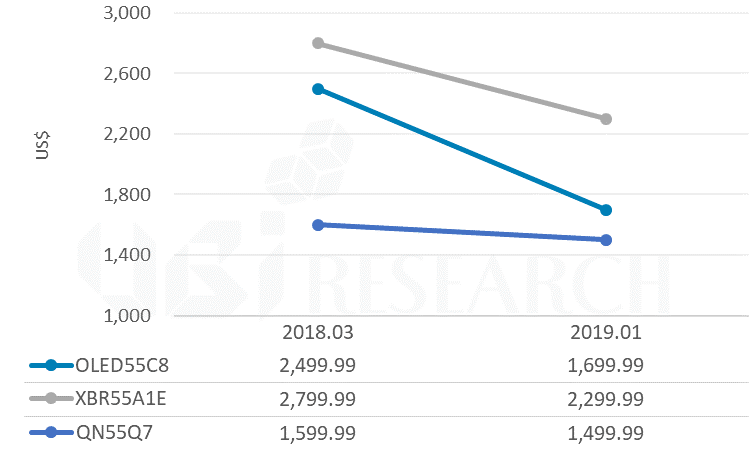

<Source: 3Q2019 UBI Research OLED Emitting Material Market Track>

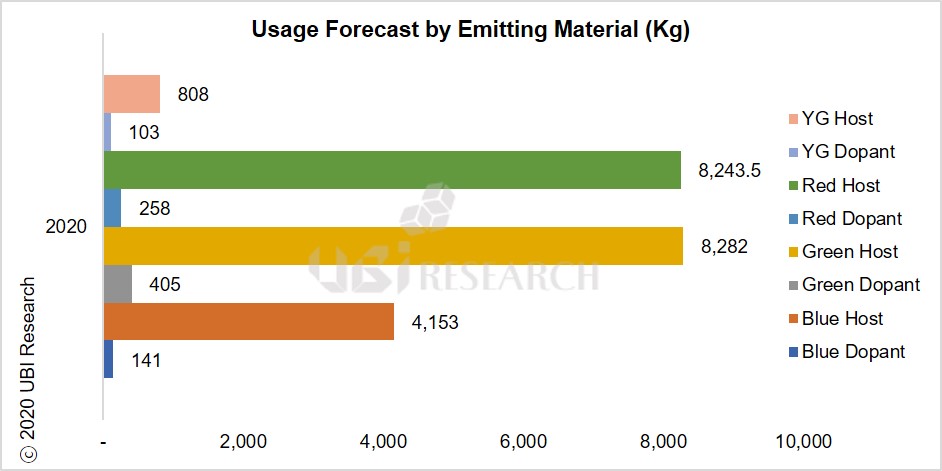

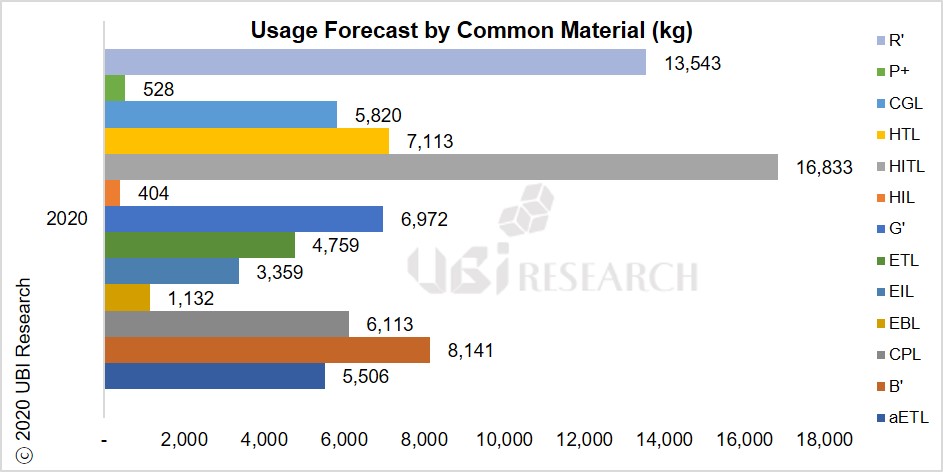

<Source: 3Q2019 UBI Research OLED Emitting Material Market Track>

Unisem、中国BOEと72億ウォン規模のディスプレー装備の供給契約 (NEWSPIM)

Unisem、中国BOEと72億ウォン規模のディスプレー装備の供給契約 (NEWSPIM)

< TCL、mini LEDを使用した8K QLED TV>

< TCL、mini LEDを使用した8K QLED TV>