[보도 자료] OLED 생산 면적 2023년에는 현재의 2배로 증가

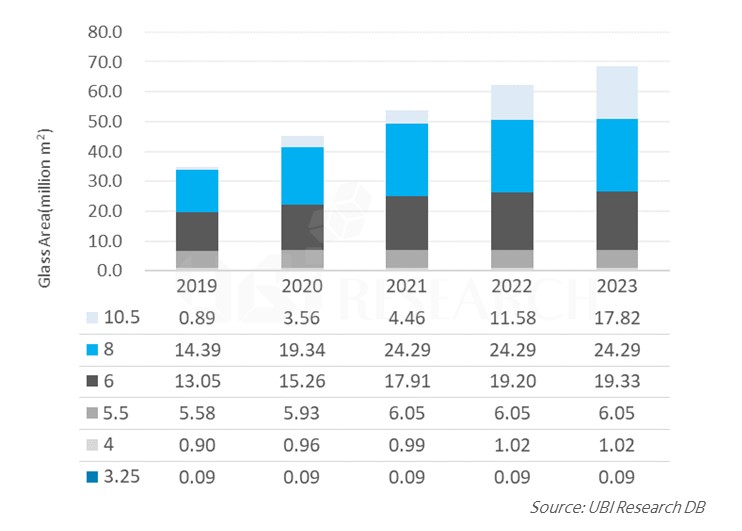

OLED 전문 리서치 회사인 유비리서치에서 OLED 장비 시장을 전망하는 보고서를 출간하였다. 보고서에 따르면 2019년 디스플레이 업체들의 총 기판 면적(가동 시점 기준)은 34.9백만 제곱 미터이며 2023년에는 68.5백만 제곱 미터로, 4년 뒤에는 2배가 많아질 전망이다.

OLED 기판 면적 증가 원인은 삼성디스플레이와 LG디스플레이가 추진하고 있는 TV용 OLED 라인 투자가 가장 크게 작용한다. 현재 TV용 OLED 제조 라인은 55인치 패널 생산에 최적화되어 있는 8세대 라인이다. 하지만 프리미엄 TV 시장은 55인치 OLED TV에서 65인치로 수요가 점점 이동하고 있어 2021년경에는 65인치 OLED TV 시장이 40% 이상을 차지할 전망이다. 이러한 시장 상황에 대응하기 위해 LG디스플레이는 65인치 패널 생산에 가장 효율적인 10.5세대 라인 투자를 준비중에 있다. 2023년에는 대형 OLED 라인의 기판 면적이 전체 기판 면적에서 42%를 점유할 것으로 예상된다.

<세대별 OLED 생산 능력>

6세대 라인의 기판 면적은 올해 13백만 제곱 미터이며 2023년에는 19.3백만 제곱 미터로 확대될 전망이다. 대부분이 중국 패널 업체들의 투자에 의한 것이다. 중국은 스마트폰 시장은 전세계 시장의 약 40%를 차지하기 때문에 중국 스마트폰 업체들이 내수 시장을 바탕으로 시장 점유율이 매우 높아지고 있다. 최근 화웨이는 중국 내수 시장을 바탕으로 세계 2위 출하량 업체로 올라섰다. 중국 패널 업체들은 중국 정부의 막대한 지원하에 중국 스마트폰 업체를 주 타켓으로 과감하게 6세대 플렉시블 OLED 라인을 증설하고 있다.

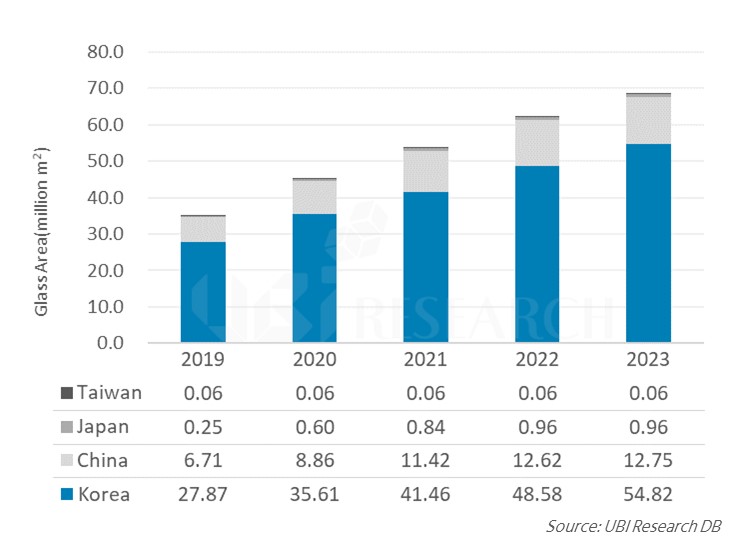

<국가별 OLED 생산 능력>

2019년 한국의 OLED 생산 능력(기판 면적)은 총 27.9백만 제곱 미터로서 전체 생산 능력의 80%를 점유하며, 2023년에는 54.8백만 제곱미터로 확대될 전망이다. 점유율은 여전히 80%를 유지하며 OLED 산업을 리딩할 것이다.

중국 패널 업체들은 아직 모바일 기기용 OLED 생산 라인만 투자하고 있기 때문에 20% 수준에 머물 전망이다.

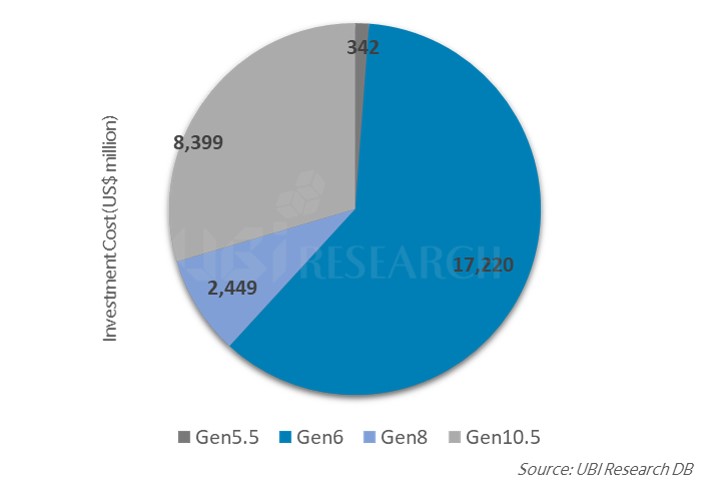

한국과 중국 패널 업체들의 투자에 의해 2019년에서 2022년까지 4년간 OLED 제조용 장비 시장(물류 장비 제외)은 284억달러 규모로 추산된다. 그 중에서 6세대 장비 시장은 172억달러로서 전체 장비 시장의 61%를 차지할 것으로 예상된다.

<세대별 장비 시장 전망 (2019~2022)>